Вечерний обзор.

Российский рынок топчется на месте, пока в Европе наблюдается рост. Американский доллар отступает перед аппетитами к риску.

К 16:00 мск индекс ММВБ снижался на -0,44% до 1403,63, а RTS подрастал на +0,41% до 1401,49. Утренние попытки развить вчерашний успех увенчались касанием отметки в 1420 пунктов по ММВБ, но на большее сил у российских «быков» не хватило. При этом на внешних площадках сохранилась позитивная динамика, доллар слабел по всем фронтам, а нефть также дорожала. Спекулянты ведут себя крайне осторожно в условиях отсутствия интереса нерезидентов, так как опасаются непредсказуемых внутренних событий, которыми был переполнен декабрь. Объемы на ММВБ заметно снизились по сравнению с предыдущими неделями. «Голубые фишки», преимущественно, торговались на уровне рынка, хотя по отдельным акциям наблюдался диссонанс: «Газпром» -1,07%, «Роснефть» -0,21%, «ЛУКОЙЛ» +0,29%, ГМК «Норникель» +0,99%, «Северсталь» +2,08%, «Сбербанк» -1,09%, «ВТБ» -0,85%, «ИРАО» -0,93%. Из прочих историй можно выделить: «Акрон» +4,36%, «Разгуляй» +2,83%, «Магнит» +2,73%, а также ТГК-9 -2,16%, ТГК-1 -2%, «7 Континент» -1,8%. Технически, дневной график ММВБ улучшился до такой степени, что на нем есть сигнал на покупку с потенциалом движения до 1440 пунктов. При этом позитивная динамика внешних рынков также создает фон для игры на повышение. Однако низкая активность нерезидентов сдерживает местных игроков.

Российский рубль воспринял сигналы со стороны прочих сырьевых валют и устроил настоящее ралли против доллара. Из факторов, которые поддерживают интерес к рублю, можно назвать такие как налоговые выплаты в декабре и конце года, рост цены на нефть, а также рост дефицита рублевой ликвидности в банковской системе. Однодневная ставка MosPrime вновь выросла выше 6%. Премьер-министр РФ также заявил о том, что власти будут придерживаться политики стабильного рубля и предпринимать усилия для сдерживания инфляции. При этом инфляция по официальным данным составит 6,2%-6,3% в 2011 г. К 16:00 мск доллар слабел к рублю на -0,93% до 31,652, а евро на -1,04% до 41,465.

В отличие от российского рынка, в Европе продолжается рост третий день подряд. Отсутствие плохих новостей это тоже хорошая новость. Накануне Испания хорошо разместила значительный объем краткосрочных векселей. Германия планирует разместить в следующем году облигации на сумму до 250 млрд евро против 270 млрд в прежних планах. Схожее решение объявила накануне Франция. ЕЦБ сообщил о том, что европейские банки запросили до 489 млрд евро в трехлетних кредитах. Аналитики ожидали, что запрашиваемая сумма составит около 310 млрд евро. Новость стимулировала покупки на фондовых рынках и падение доходности по облигациям Испании и Италии. К 16:00 мск британский FTSE 100 подрастал на +0,61%, а германский DAX 30 на +0,81%.

Сырьевые рынки продолжили расти на слабом долларе и оптимизме на европейских площадках. Накануне Американский Институт Нефти сообщил о сокращении запасов, как нефти на -4,57 млн бар., так и нефтепродуктов. Кроме того, накануне в Риме прошли консультации представителей США и Евросоюза о принятии дополнительных санкций против Ирана. Союзники рассчитывают, что санкции также будут приняты со стороны арабских и азиатских государств. Наиболее активно из металлов прибавляли в цене золото, медь, палладий и серебро, которые наиболее чутко реагируют на рост аппетитов к риску. К 16:00 мск Brent +0,23% $106,97, WTI +0,48% $97,71, медь +0,95%, никель -0,45%, золото +0,58%, платина +0,67%, серебро +0,9%.

Вечер вновь будет посвящен статистике с другого берега Атлантического океана: в 19:00 мск продажи домов на вторичном рынке жилья в США, в 19:30 мск данные по запасам и потреблению нефти и нефтепродуктов в США от Минэнерго. Внешний фон сохранил легкий позитив, которого может хватить на рывок в конце дня. Впрочем, по некоторым позициям ситуация немного ухудшилась: темпы роста нефти заметно сократились, металлы преимущественно дорожали, сырьевые валюты укреплялись, а европейские индексы подрастали. Вероятно, что при позитивном развитии торгов в США российские индексы смогут вновь укрепиться. Если уж и штурмовать 200-дневную среднюю по SNP 500, то на Рождественской неделе, что также может помочь и другим рынкам.

добавлено через 15 минут

Эксперты о событиях

UBS: ключевые тренды на 2012 г.

Год подходит к концу, и крупнейшие банки уже пытаются предугадать, что будет в следующем. Аналитики UBS выделили 8 ключевых трендов на 2012 г. Они противопоставили "базовый" и "сюрпризный" сценарий по каждому из них.

Первый тренд: завышенные прогнозы по корпоративным прибылям. Базовый сценарий – прогнозы не оправдаются из-за сокращения мирового ВВП. Сюрприз может произойти, только если внезапно начнется стремительное восстановление мировой экономики.

Второй тренд: отставание финансового сектора, и это базовый сценарий. Причины уже известны: более жесткие правила, недостаточная капитализация, кризис в Европе, стагнация на рынке жилья в США, и так далее. "Выстрелить" банки смогут, только если рынок уже учел все плохие новости и посчитал достигнутые отметки дном.

Третий базовый сценарий: ослабление евро. ВВП еврозоны в 2012 г. уйдет в отрицательную область, что явно не поддержит единую валюту. Ей сможет помочь только третья волна количественного смягчения от ФРС, в этом случае возможны и ралли по евро.

Четвертый тренд: стабилизация котировок нефти на отметке 95 долларов за баррель. Глобальный спрос ощутимо сократился, но цены на нефть поддержит растущее напряжение в Иране и в Сирии. Неожиданный сценарий – падение ниже 70 долларов – возможен в случае затухания региональных конфликтов и начала глобальной рецессии.

Пятый "сюрпризный" сценарий: дефолт вне еврозоны. Самые вероятные кандидаты Венгрия, Хорватия, Украина и Пакистан. Дефолт в еврозоне, напротив, считается базовым сценарием: специалисты UBS считают, что в Греции он уже произошел.

Шестой сюрприз 2012 г. – скачок доходностей по гособлигациям. Создание евробондов может отвлечь инвесторов от американских долговых бумаг. Однако базовый тренд таков: трежерис, по-прежнему, останутся самым безопасным ликвидным активом.

Седьмой сценарий: повышение рейтинга госдолга Италии. В UBS приводят примеры Латвии, Эстонии и Турции, утверждая - позитивный пересмотр рейтинга через 2 года после понижения имеет прецеденты. При этом вероятность сохранения низкого рейтинга, конечно, выше.

Восьмой пункт: развал Евросоюза или еврозоны. Национальные популистские настроения сейчас на подъеме не только в Шотландии или Бельгии, но и в Великобритании, и даже во Франции. Базовый сценарий здесь – еврозона все же останется целостной.

Комментарий эксперта: банк UBS предусмотрел практически все сценарии развития событий. Тем не менее, есть более вероятные и менее вероятные сценарии. На наш взгляд, самое сложное сейчас то, что перевесы вероятностей того или иного сценария не очень велики, т.е. они мало отличаются от 50/50. Согласны с аналитиками UBS, что на следующий год есть риск ослабления евро, т.к. ЕЦБ, скорее всего, придется разряжать монетарную обстановку, а это не способствует силе валюты.

Fitch понизило рейтинг банка UniCredit SpA

Международное рейтинговое агентство Fitch во вторник, 20 декабря, понизило рейтинг крупнейшего итальянского банка UniCredit SpA. Долгосрочный рейтинг UniCredit был понижен с «А» до «А-», а краткосрочный — с «F1» до «F2».

Как говорится в сообщении агентства, понижение рейтинга UniCredit отражает финансовые трудности, с которыми столкнулась мировая банковская система и которые особенно сильно задели европейские банки. Пересмотр рейтинга UniCredit был произведен в рамках пересмотра рейтингов и прогнозов крупнейших банков Европы. Прогноз по кредитному рейтингу UniCreit SpA остается негативным.

Вместе с понижением рейтинга UniCredit агентство Fitch также сообщило об изменении прогноза в отношении рейтингов четырех крупнейших французских банков и пересмотре прогноза крупнейших банков Италии и Испании.

В официальном заявлении агентства говорится о понижении прогнозов четырех банков Франции — Societe Generale, Groupe BPCE, Dexia Credit Local и La Banque Postale со «стабильного» на «негативный».

Ранее Fitch подтвердило высший кредитный рейтинг Франции Aaa, но снизило прогноз по стране в целом со «стабильного» на «негативный». Как сообщается в официальном заявлении Fitch, пересмотр рейтингов вызван напряженной экономической ситуацией в Европе, а также долговым кризисом, который, как считает агентство, может крайне негативно сказаться на финансовом положении кредитных организаций.

Комментарий эксперта: в рейтинговом агентстве также дали понять, что под угрозой может оказаться кредитный рейтинг европейского стабфонда и он во многом будет зависеть от кредитного рейтинга Германии и Франции.

Индекс настроений в Германии от IFO вырос вопреки прогнозам

Индекс доверия немецких предпринимателей к экономике страны вырос в декабре до 107.2 пункта с 106.6 пункта месяцем ранее, свидетельствуют данные исследовательского института Ifo. Аналитики ожидали снижения показателя до 106 пунктов.

Текущее значение индекса доверия Ifo является максимальным с сентября.

Индекс доверия GfK, также опубликованный во вторник, вырос в декабре впервые за 10 месяцев.

Индекс цен производителей в ноябре замедлился с 5.3% г/г до 5.2% г/г.

По оценкам Бундесбанка, ВВП Германии вырастет на 0,6% в 2012 году после повышения на 3% в 2011 году. Подъем экспорта замедлится до 3% в следующем году с 10% в этом году и 18% в 2010 году.

Комментарий эксперта: таким образом, доверие немецких бизнесменов не было окончательно подорвано долговыми передрягами в еврозоне. Экономика Германии, как и положено, выглядит самой сильной в регионе. К тому же небольшой прогресс в переговорах по решению бюджетных проблем наблюдается. На данной новости евро неплохо вырос вчера, фондовые индексы Европы также росли.

Совет директоров Газпрома утвердил инвестпрограмму на 2012 год

Совет директоров Газпрома утвердил инвестиционную программу на 2012 год в объеме 776.648 млрд руб. В нынешнем варианте инвестпрограммы предусмотрено 709.604 млрд руб. капитальных вложений, из них расходы на капитальное строительство – 709.564 млрд руб., на приобретение в собственность компании внеоборотных активов - 40 млн руб. Объем долгосрочных финансовых вложений составит 67.044 млрд руб.

На объекты добычи газа планируется направить 33% от общего объема расходов на капстроительство, на объекты транспортировки и подземного хранения газа - 52%.

Согласно инвестиционной программе на 2012 год, основными приоритетами расходов на капитальное строительство в области добычи являются обустройство Бованенковского, Заполярного, Медвежьего, Уренгойского, Ямбургского и других месторождений.

В транспортировке основными приоритетами являются: строительство систем магистральных газопроводов "Бованенково - Ухта" и "Ухта - Торжок", магистральных газопроводов "Грязовец - Выборг", "Починки - Грязовец", "СРТО - Торжок".

Кроме того, инвестпрограмма включает в себя финансирование реализации проектов в Африке, Боливии, Великобритании, Республике Вьетнам, Латинской Америке и Узбекистане.

Также сообщается, что бюджет Газпрома на 2012 год предусматривает возможность направить на дивиденды по итогам работы компании в 2011 году рекордные 198.621 млрд рублей, что соответствует 8.39 рубля на одну акцию против 3.85 рубля по итогам 2010 года. Напомним, что год назад Газпром принял новую дивидендную политику, в соответствии с которой при расчете дивидендов чистая прибыль может корректироваться на величину переоценки финансовых вложений Газпрома. Верхний порог дивидендных отчислений поднят с 30% до 35% от чистой прибыли.

Комментарий эксперта: обширная инвестиционная программа и возможность двукратного роста дивидендов создают Газпрому благоприятный имидж и повышают интерес инвесторов к акциям компании.

О ДРУГИХ ВАЖНЫХ СОБЫТИЯХ ВЫ СМОЖЕТЕ УЗНАТЬ НА НАШИХ СОЦИАЛЬНЫХ РЕСУРСАХ.

добавлено через 18 часов 5 минут

Утренний обзор.

Рынки засомневались в Рождественском ралли. Венгерские долги вновь признаны мусором. Нефть растет на данных по запасам в США.

По итогам торгов 21 декабря, индекс ММВБ упал на -1,78% до 1384,79, а RTS на -0,95% до 1382,50 пункта. В утренние часы были предприняты попытки роста, которые привели ММВБ до 1420 пунктов, но затем рынок контролировался продавцами. При этом ситуация на внешних рынках была достаточно позитивной. Из приятного для «быков» можно отметить то, что устояла поддержка 1380. Впрочем, день мог бы быть более позитивным, так как торги происходили на фоне весьма оптимистичных заявлений премьер-министра, который обещал улучшение делового климата в стране. Тем не менее, российский рынок остался без поддержки нерезидентов и это не добавляет ему устойчивости. «Голубые фишки» показали динамику лучше рынка, исключая банковский сектор: «Газпром» -1,61%, «Роснефть» -1,17%, «ЛУКОЙЛ» -1,15%, «СургутНефтеГаз» -3,12%, ГМК «Норникель» -1,2%, «Северсталь» -0,51%, «Сбербанк» -3,01%, «ВТБ» -3,55%, «Русгидро» -1,29%, «ИРАО» -1,47%. Из прочих историй можно отметить: «Акрон» +3,9%, «Магнит» +2,12%, «Разгуляй» +1,85%, а также ТГК-9 -3,95%, привилегированные «Транснефть» -3,69%. Технически, индекс ММВБ подошел к линии поддержки 1380. Текущее значение индекса почти на 300 пунктов ниже, чем в конце 2010 г. Текущее значение индекса почти на 140 пунктов выше, чем минимальное значение 2011 г. Текущее значение индекса означает нулевое изменение относительно закрытия прошлой недели. Соответственно, закрытие текущей недели ниже будет означать подтверждение сильного нисходящего тренда, а попытки выйти в плюс позволят смягчить график. Впрочем, на дневном графике ММВБ пока нет ничего критичного и распродажи среды можно расценивать в качестве легкой коррекции. Из актуальных уровней вновь стоит признать поддержку 1380, затем сопротивление 1420-1440. Снизу поддержки также находятся вблизи 1320-1330 и 1350. Это линии, от которых часто отражался индекс ММВБ и совершал противоход. Безусловно, главным вопросом остается «Новогоднее ралли», которое в текущем году оказалось со знаком минус.

Американские торги проходили, преимущественно, на негативной территории. Инвесторы активно продавали бумаги технологических компаний, а лидером падения была корпорация Oracle. При этом акции банков и нефтяных компаний пользовались спросом. В ноябре продажи жилья на вторичном рынке США выросли на 4% и это очередное подтверждение, что на данном направлении началось какое-то оживление. к слову говоря, рост продаж на вторичном рынке обычно рассматривается в качестве дополнительного индикатора рынка труда: чем больше продаж на вторичном рынке, тем мобильней население страны. Энергетические компании получали поддержку от нефти, которая демонстрировала позитивную динамику третий день подряд. Падение американских индексов было компенсировано в последний час торгов. В итоге, DJIA вырос на +0,03% до 12107,74, а SNP 500 на +0,19% до 1243,72 пункта. Технически, индекс SNP 500 имеет снизу поддержку в качестве 50-дневной средней и сопротивление 200-дневной средней в районе 1260 пунктов. Проблема состоит в том, что предыдущие попытки штурма 200-дневной неизменно приводили к резкой коррекции. Однако, если американские «быки» хотят пройти этот уровень, то лучше рождественской недели для этого нет. Закрытие в легком плюсе после резкого прыжка вверх можно рассматривать в качестве позитивной консолидации.

Азиатские рынки начали день с легкого снижения. Индекс MSCI Asia-Pacific падал на -0,6% к середине торгов. Инвесторы обратили внимание на то, что европейские банки нуждаются в значительном объеме ликвидности. Предоставление до 489 млрд евро в 3-х летних кредитах ЕЦБ хоть и ослабляет дефицит ликвидности, но также воспринимается в качестве признака существенных проблем на рынке. В остальном, торги проходили в спокойной атмосфере, так как к Рождеству многие участники рынка сворачивают активные операции. За час до закрытия японский Nikkei 225 снижался на -0,59%, а китайский Shanghai Composite ушел на дневной перерыв с падением на -0,44%.

Нефть незначительно изменялась на азиатской сессии. Впрочем, в предыдущие три дня «черное золото» придерживалось повышательной динамики. По данным Минэнерго США, на неделе, завершившейся 16 декабря, импорт нефти в среднем составил 7,6 млн бар. в сутки, или на 741 тыс. бар. меньше, чем на предыдущей неделе. Коммерческие запасы нефти сократились сразу на -10,6 млн бар. до 323,6 млн бар., бензина на -0,4 млн бар., а дистиллятов на -2,4 млн бар. Общие запасы нефти и нефтепродуктов упали сразу на -18,2 млн бар. Средний показатель спроса за четыре последние недели составил: 18,5 млн бар. нефти в сутки, или -5,8% за год, 8,7 млн бар. бензина в сутки, или -4,7% за год, а также 3,9 млн бар. дистиллятов, или +2,4% за год. Таким образом, с позиции запасов мы имеем сильный бычий сигнал, но вот с позиции потребления ситуация явно негативная. Впрочем, кроме статистики по запасам нефть получает поддержку с Ближнего Востока, где за последние два дня было убито до 250 человек в Сирии. Кроме того, на повестке дня остается Иран, против которого планируется принять дополнительные санкции, которые Европа и США ждут от арабских и азиатских государств. Промышленные металлы находились под легким давлением на азиатской сессии. Золото получило повод для коррекции со стороны крупнейшего золотого фонда SPDR Gold Trust. Накануне его резервы сократились на 12 тонн до 1267,88 тонн. К 10:00 мск Brent -0,17% $107,52, WTI без изменений $98,67, медь -0,33%, никель -0,6%, золото -0,2%, платина -0,72%, серебро -0,4%.

Из существенной статистики на предстоящий день можно выделить: в 13:30 окончательная оценка ВВП Великобритании за III квартал, в 17:30 мск индекс деловой активности ФРБ Чикаго, окончательная оценка ВВП США за III квартал и первичные обращения за пособиями по безработице в США за прошлую неделю, в 18:55 мск индекс потребительской уверенности университета Мичигана (окончательное значение за декабрь (в 19:00 индекс опережающих экономических индикаторов США. Внешний фон на открытии российского рынка можно отнести к нейтрально-негативному: нефть незначительно изменяется, как и промышленные металлы, сырьевые валюты стабильны, а азиатские индексы в легком минусе. Накануне российские акции подверглись резкой просадке, что может стать поводом для краткосрочных покупок. Тем не менее, утром могут наблюдаться продажи с последующим выкупом и возвращением выше 1380 уровня. На вторую половину дня можно ожидать активизации покупателей, так как из США, скорее всего, будут поступать позитивные данные.

добавлено через 18 часов 30 минут

Рекомендации и сигналы.

Анализируем технично: ЛУКОЙЛ

Долгосрочно: боковое движение

C весны 2009 г. бумага торговалась в боковике в границах 1500-1800 р. Весной 2010 г. началась растущая волна, которая позже пробила вверх боковой коридор. После прорыва бумага выходит выше отметки 2000 р. Двойная вершина разворачивает рост. Далее цена пробивает поддержку на 1800 р. и останавливается на поддержке на 1700 р. От нее идет хороший отскок. В начале августа текущего года бумага резко снижается к поддержке на 1500 р. и возвращается в старый боковой канал. Вместе с этим наблюдается понижательный канал. Пока в работе оба канала.

Среднесрочно: торговля в канале

Сильная коррекция вниз от уровня 1900 р. прорывает растущий тренд первой половины текущего лета. От шипа на 1500 р. бумага оттолкнулась и стала расти в канале. Растущий канал резко пробили и цена опять опустилась на 1500 р. Этот уровень два раза пытались пробить (как и в августе), но цена отскочила. Выйти из долгосрочного падающего канала не удалось, и цена стала сползать вдоль верхней границы. Резкий выход из пограничной зоны у верхней границы приводит цену к старой поддержке в зоне 1500-1550 р., но за два бара бумагу возвращают в пограничную зону, в которой она начинает торговаться в узком канале.

Краткосрочно: боковое движение

Начиная с середины ноября, бумага снижалась по линии тренда. В конце месяца тренд пробивают, цена выходит выше 1700 р. и втягивается в боковик с поддержкой на уровне 1690 р. (нет на графике). В первых числах декабря бумага пробивает поддержку, которая становится сопротивлением, а поддержкой, в свою очередь, становится круглый уровень в 1600 р.

Примечание: под долгосрочной тенденцией мы понимаем тенденцию, существующую в течение года, среднесрочной – в течение квартала, краткосрочной – в течение последних 5 – 10 дней.

Торговые идеи (Газпромнефть)

Идея для длинной позиции:

После непродолжительной консолидации в середине месяца в районе отметки в 135 р., бумага уверенно пошла вверх к локальному максимуму в 145 р. Пока это сильное сопротивление, однако его прорыв даст возможность быкам двигаться к отметкам в 155 р, которая является максимумом текущего года. и 170 р. Последние торги бумага растет вдоль линии краткосрочного повышательного тренда, пока не сумев преодолеть его верхней границы. В то же время, нижняя граница также не была пробита. Мы не рекомендуем открывать позиции с начала торгов.

Торговый план открытия длинной позиции:

1. Покупка в зоне 141 р.,

2. Тейк-профит: зона 144 р. и выше. Для защиты прибыли целесообразно использование скользящих стопов,

3. Стоп-лосс: 138 р.

4. Сигнал действителен пока цена находится выше уровня 137 р.

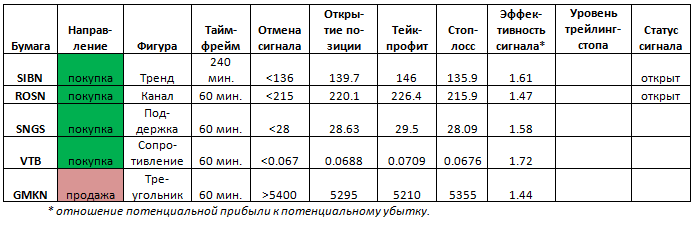

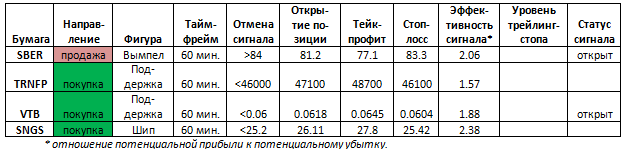

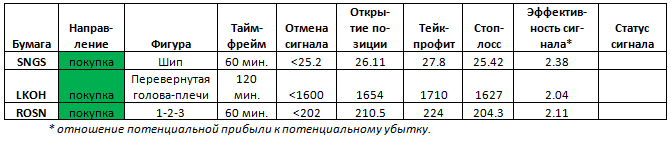

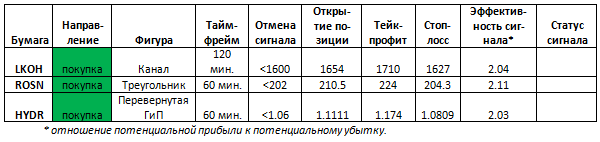

Таблица сигналов.

06.12.2011, 10:55

06.12.2011, 10:55

Re: Аналитика и рекомендации ИФК «СОЛИД»

Re: Аналитика и рекомендации ИФК «СОЛИД»

Похожие темы

Похожие темы