Обзор рынка Forex на 29 апреля

EUR/USD

Главным событием пятницы стала публикация данных по ВВП США за 1-й квартал во 2-й оценке. Индикатор был повышен с 2,2% до 3,2% при ожидании показателя без изменений. Также показал увеличение индекс потребительского доверия от мичиганского университета за апрель – 97,2 пункта против 96,9 в марте. Доллар, тем не менее, немного ослаб после выхода данных, так как, по информации от деловых СМИ, инвесторы более сосредоточились на квартальном базовом ценовом индексе расходов на личное потребление, который прибавил 1,3% против 1,8% в предшествующем периоде. Мы сомневаемся в такой интерпретации поведения доллара, так как данный индекс является фактором гипотетического повышения ставки. Дело в том, что инфляционный индекс расходов на личное потребление, как считается, является более значимым, нежели индекс потребительских цен для принятия ФРС решения по изменению монетарной политики. И хотя ФРС давала понять, что повышения ставки в текущем году не будет, событие само по себе можно трактовать по-разному. А данные по ВВП рынку ещё предстоит отыграть.

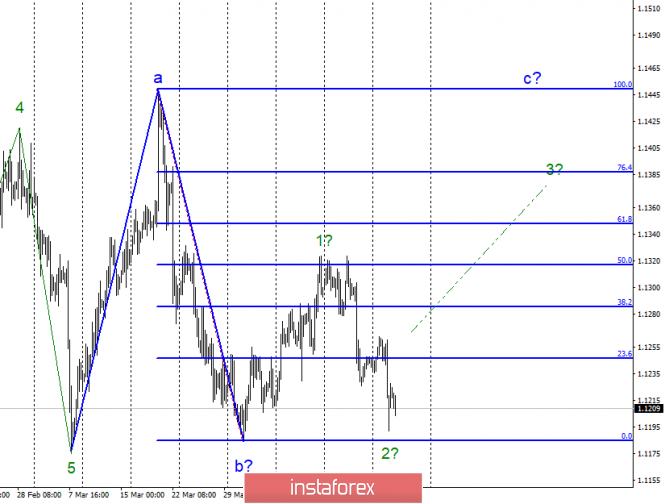

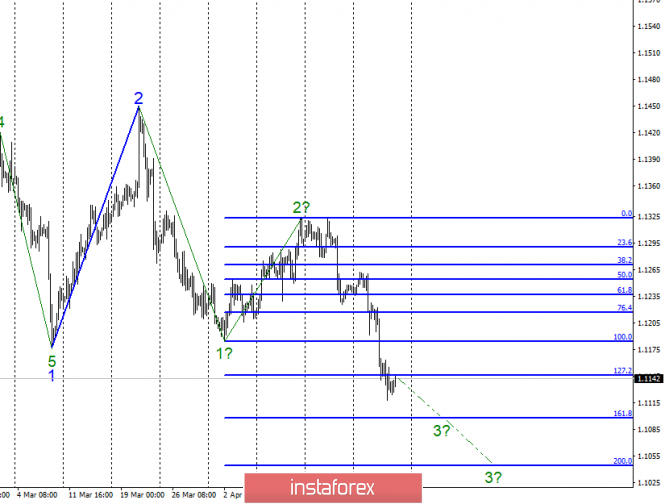

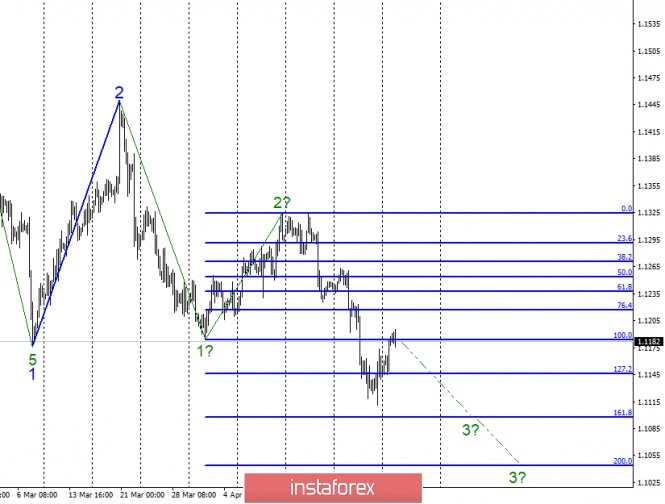

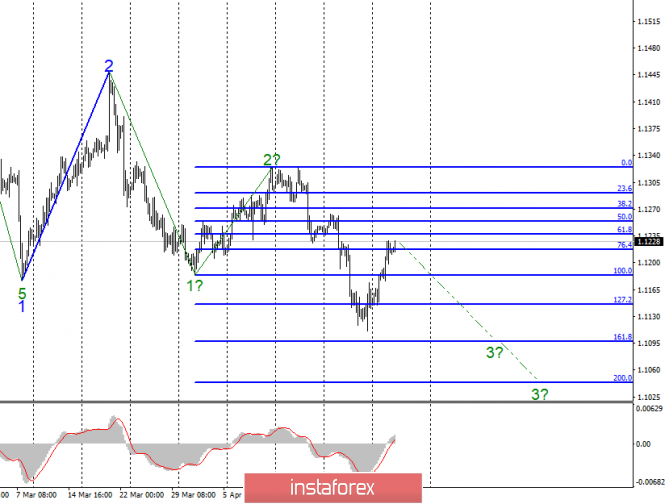

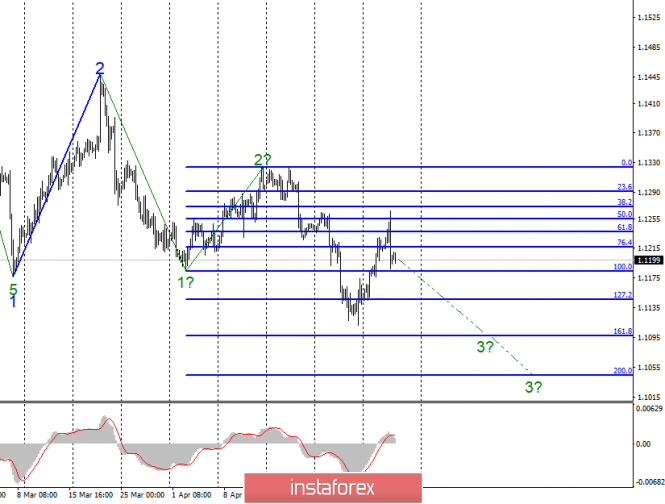

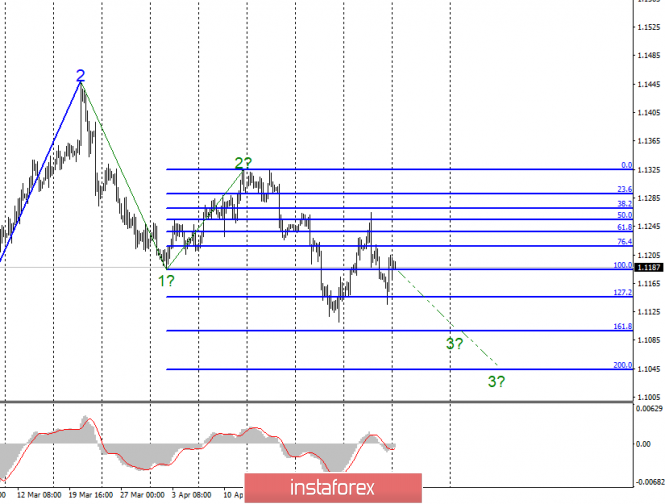

Сегодня будут опубликованы данные по личным расходам и доходам потребителей за февраль и март. Прогноз по расходам за март составляет 0,2%, за март 0,7%. Ожидаем развёртывание атаки на контрдолларовые валюты. По евро вероятно снижение к 1.1075 – линии Фибоначчи 123,6% дневного таймфрейма.

На четырёхчасовом графике сигнальная линия осциллятора марлин достигла границы с территорией роста. Очень возможно, что от неё последует разворот вниз, как это было 23 апреля.

Вопрос относительно монетарной политики ФРС, скорее всего, сопряжён не столько с изменением ставки, сколько с потерей независимости от Белого дома (именно в таком ключе поднимается шумиха). Но и этот вопрос многоспорный, насколько идеология независимости может сосуществовать с идеологией сдержек и противовесов. Заседание ФРС в среду может немного пролить свет на эти концепции. Как бы то там ни было, основной причиной не повышения ставки является стремление государства к сокращению обслуживания 21,988 триллионного государственного долга. А в этом ФРС и Минфин всегда были солидарны.

24.04.2019, 12:58

24.04.2019, 12:58