Re: Аналитика и прогнозы FOREX от FOREX CLUB (ежедневно)

Страсти по монетарной политике

Май оказался для валютного рынка непростым. Нельзя сказать, что валюты продемонстрировали какую-то из ряда вон выходящую волатильность, зато с точки зрения событий поводов для волнений оказалось вполне достаточно.

Начнем традиционно с общеевропейской валюты. В течение первой половины месяца ее котировки достаточно упорно двигались вниз. Но уровень поддержки 1,28 оказался своего рода неприступной крепостью, пройти которую у пары не хватило импульса, хотя попытки к этому она предпринимала неоднократно. Конечно, поводов для снижения у пары вполне достаточно. Началось все с решения ЕЦБ понизить ставку на 0,25%. Но реакция на событие была достаточно сдержанной. Действия, предпринятые ЕЦБ на майском заседании в большей степени должны сыграть роль плацебо, заставив рынок поверить в то, что дополнительная ликвидность все же сможет благоприятным образом сказаться на состоянии отдельно взятых регионов. Но, если разобраться, то этого все же явно недостаточно для того, чтобы стимулировать экономику региона, которая на протяжении длительного времени остается в состоянии рецессии. Тут нужны более решительные действия, да и то, уже не факт, что они помогут. Ведь, как говорят, «ложка дорога к обеду», т.е. любые меры должны быть своевременными, а не запоздалыми, если мы хотим получить от них должный эффект. Опубликованные несколько позднее данные по темпам роста экономики еврозоны вызвали очередную волну разочарования. Экономика региона уже на протяжении шестого квартала подряд остается в состоянии рецессии. Падение составило -0.2% м/м против прогнозируемого значения -0.1% кв/кв, но чего еще следовало ждать от политики «затягивания поясов», навязанной Берлином. При этом, следует отметить, что среди регионов рост продемонстрировала только Германия, которая по-прежнему остается надеждой и опорой региона. Но, как показывают отчеты, и она уже оказывается буквально на грани. И это понятно – непросто вытягивать на своих плечах 16 отстающих.

Экономические отчеты, выходившие в течение месяца, носили противоречивый характер. Были и такие, которые давали слабую надежду на то, что все же рано или поздно все стабилизируется. В частности, неплохими оказались данные IFO. Показатель продемонстрировал рост до 105.7 от 104,4 месяцем ранее. Неплохую динамику показал и индекс текущей оценки: 110,0 против 107,3. Глотком воздуха для евро стали и данные PMI. Составной показатель по еврозоне составил 47,7 против прогнозных 47,2 и предыдущего показателя 46,9. Показатели, конечно, не самые лучшие (к тому же, обрабатывающая промышленность Германии все еще остается в зоне спада), но они, по крайней мере, дают надежду на то, что Е-17 еще борется и может восстановиться.

Помимо собственных данных евро/доллар традиционно реагировал и на события в США. Не лишним будет напомнить, что в течение довольно длительного времени доллар получал поддержку на контрасте монетарных курсов ЕЦБ и ФРС. Пока первый дал сигналы о начале дополнительного стимулирования, второй спокойно выжидает, когда можно будет начать выход. Именно к таким выводам подтолкнуло нас последнее заседание FOMC, которое завершилось 1 мая. Дополнительным позитивным фактором, убеждающим рынок в том, что Федрезерв может приступить к сворачиванию QE3, стали данные по занятости по платежным ведомостям в несельскохозяйственном секторе. Число занятых выросло на 165 тысяч, а уровень б/р снизился до 7,5%. Кроме того, данные за предыдущий месяц были пересмотрены на повышение с 88 тысяч до 138 тыс. На пользу доллару пошли и данные по потребительскому доверию от Университета Мичигана. Показатель неожиданно достиг почти 6-летнего максимума от 76,4 до 83,7. Подобную динамику продемонстрировал и идентичный отчет от Conference Board. Похоже, восстановление фондового рынка США и позитивные сигналы с рынка труда убедили американцев, что на будущее надо смотреть с оптимизмом. Но, несмотря ни на что, во второй половине месяца бесспорное укрепление доллара по всем фронтам сменилось и время от времени он стал проявлять слабость по отношению к основным оппонентам. Надо сказать, что некоторые сомнения в том, что в очень скором времени ФРС пойдет на сворачивание QE3 стали причиной. А заронил их глава Федрезерва. Бернанке, конечно, не сказал ничего конкретного. Хотя после довольно пространных рассуждение о все еще слабом рынке труда (который так и не дает расслабиться, последние цифры по еженедельным обращениям за пособием по безработице снова растут) и опасностях преждевременного ужесточения монетарной политики, все же заявил, что рано или поздно к этому шагу прибегнуть придется.

Если обратить внимание на британский фунт, то он демонстрировал динамику сходную с той, что показала общеевропейская валюта. Но при этом волатильность его была несколько выше. Котировки пары от уровня 1,5605 снижались до месячного минимума на отметке 1,5004. И, надо сказать, что все это происходило на фоне относительно неплохой макроэкономической статистики. Позитивные сигналы наталкивают на мысль о восстановлении экономики. Напомним, что ВВП по итогам 1 квартала вырос на 0,3% против ожидаемого 0,1%. Хорошую динамику продемонстрировал и индекс деловой активности в трех секторах экономики. В дальнейшем, порадовала и обрабатывающая промышленность, и промпроизводство, которые превысили прогнозы, показав 1,1% против 0,4% и 0,7% против 0,3%, соответственно. Неплохие цифры принес и рынок труда. Число безработных продолжило сокращаться, причем более высокими, чем прогнозировалось темпами. Уровень безработицы снизился до 7,8% от 7,9% ранее. Все это убеждает, что Банк Англии не станет спешить с дополнительным смягчением. Но была и ложка дегтя в виде очень слабых данных по розничным продажам и довольно мягкого протокола MPC. Потребительские расходы Великобритании снизились на 1,3%, что стало самым слабым показателем с апреля прошлого года. А Протокол в очередной раз подтвердил, что в Комитете есть 3 сторонника дальнейшего смягчения монетарной политики. Также фактором давления на британца стало ожидание смены главы Банка Англии в июне.

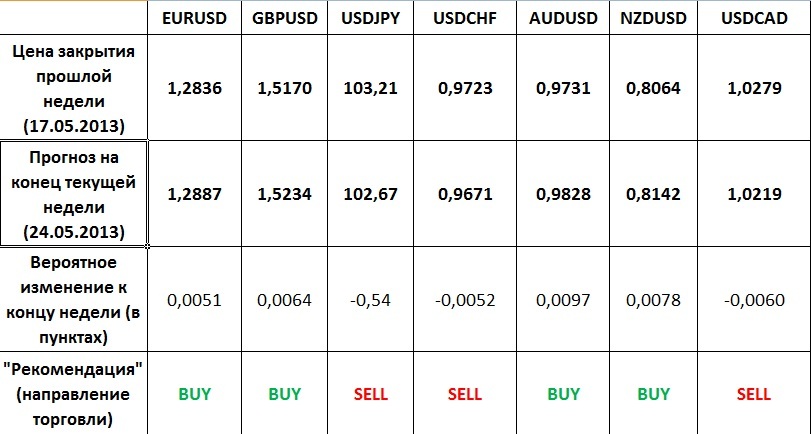

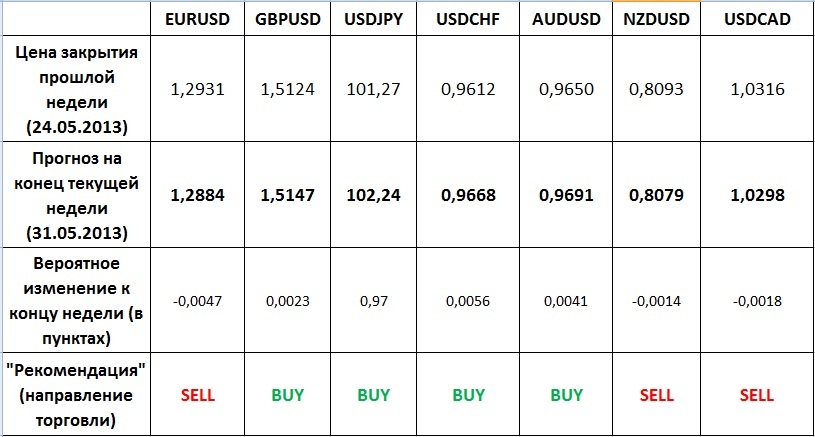

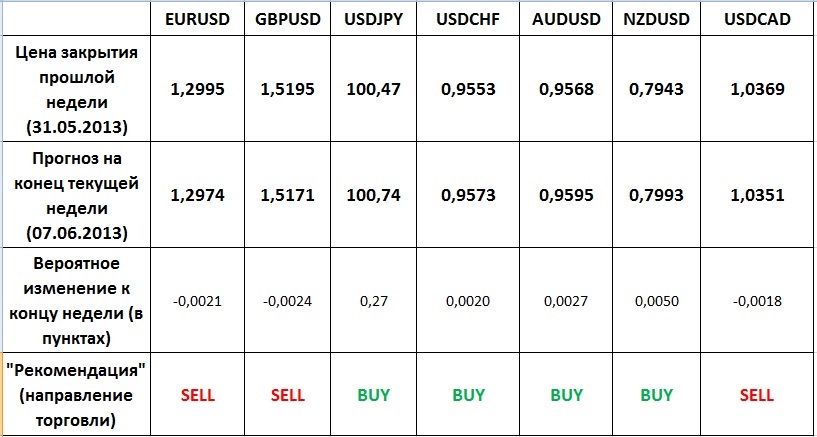

Прогноз

Страсти на рынке не утихают. С одной стороны, вроде, появилась некоторая определенность в отношении направления монетарных политик основных Центробанков. С другой, для следования этим направлениям есть слишком много «если». И эти условия должны быть выполнены. В первую очередь, конечно, речь идет о ФРС.

Пожалуй, не стоит прятать голову с песок, чтобы избежать признания того факта, что все же в большей степени пока чаша весов склоняется в пользу силы доллара, которая подтверждена сменой настроений в отношении перспектив американской экономики. И, вполне возможно, что в ближайшее время именно этот фактор будет определять глобальное настроение в отношении пары евро/доллар. Тем более, что, если разобраться, у общеевропейской валюты поводов для роста, по сути, нет. Ну уж во всяком случае со стороны экономики точно. В одно мгновение, все показатели, которые демонстрировали ее слабость вряд ли развернулся на 180 градусов. К тому же, не стоит забывать, что еврозона это 17 стран, большинство из которых терпят бедствие, а сил одной Германии на вывод региона из рецессии точно недостаточно. К тому же, тут стоит обратить внимание на один достаточно любопытный факт. Если вспомнить, что проблемы в большинстве регионов еврозоны начинались с падения показателя розничных продаж, а также, обратить внимание на то, что по итогам апреля и немецкий показатель продемонстрировал падение на 0,4%, то можно уже начинать опасаться, что и локомотив Е17 все же сойдет с пути. Конечно, это все дело не одного дня. Но, если такая динамика показателя приобретет вид тенденции, испытать опасения придется. Германия только начинает сталкиваться с проблемами, с которыми соседи по Еврозоне активно и безуспешно борются вот уже несколько последних лет. Не исключено даже, что Берлин пересмотрит свою жесткую позицию в отношении мер экономии. Также тревожным сигналом является то, что безработица в Е17 вновь выросла. Ставка б/р поднялась до значения 12,2%. В подобной ситуации все достаточно очевидно. ЕЦБ больше не может бездействовать. Он просто обязан предпринимать какие-либо меры, которые помогут региону выбраться из рецессионной ямы. А это значит, что регулятор может и на июньском заседании пойти на смягчение монетарной политики. Хотя это будет практически бесполезно. Куда более эффективным могло бы стать количественное смягчение, подобное американскому или японскому, однако не исключено, что подобные действия не слишком опоздали и быстрого желаемого эффекта не принесут.

Если обратить внимание на то, что от ФРС, по-прежнему ждут постепенного сворачивания QE3, пусть не на июньском заседании, то контраст в отношении монетарных политик ЕЦБ и Федрезерва сохраняется весьма серьезный, что может поддерживать доллар. К тому же, получив, хоть и тонкий намек от Бернанке на возможность подобных действий в обозримом будущем, рынок будет в публикуемых отчетах, а также комментариях официальных лиц искать подтверждения тому, что экономика не демонстрирует признаков охлаждения и это не помешает ФРС действовать, когда придет время (а рынок по-прежнему ждет, что постепенный выход начнется в сентябре). В свете этого особое значение имеют данные NFP, публикуемые в первую рабочую неделю. Также внимание стоит обратить и на состояние розничного сектора, на деловую активность и рынок жилья, который наряду с сектором занятости является одним из наиболее слабых звеньев экономики. Таким образом, можно предполагать, что пара евро/доллар может понести потери, вновь снизившись к поддержке 1,28, прорыв которого приведет к тестированию поддержки 1,2660 с дальнейшей целью на 1,2540.

Британский фунт может демонстрировать чуть более сдержанные движения. Следует напомнить, что падение пары на данном этапе было достаточно уверенно сдержано сильной поддержкой 1,50, для прорыва которой будут нужны достаточно весомые катализаторы. При этом, не следует забывать о том, что состояние экономики Туманного Альбиона вызывает куда меньше опасений, нежели состояние еврозоны. Потому продолжим следить за показателями деловой активности в секторе обрабатывающей промышленности (вышел отчет 3 июня и продемонстрировал рост показателя до 51,3 от 50,2), сфере услуг и строительном секторе. Если все три продолжат рост, пара имеет шансы продолжить подъем в район сопротивления 1,5450, разорвав корреляцию с евро. При этом не стоит забывать о том, что пост главы Банка Англии займет Марк Карни, сменив на этом месте Мервина Кинга. Пока непонятно, каких настроений в отношении монетарной политики он будет придерживаться, что может стать для британской валюты сдерживающим фактором. Если же посмотреть на факты, то последний инфляционный отчет подтвердил вероятность дальнейшего снижения инфляции, которая все же будет оставаться выше 2% в течение ближайших двух лет. Например, индекс потребительских цен вырос на 2,4% против прогнозных 2,8%, в то время как чистый показатель достиг минимума с 2009 года на уровне 2%. В целом, это не мешает МРС пойти на дополнительное смягчение монетарной политики. Хотя пока состояние экономики позволяет этого не делать. Таким образом, по паре следует ждать движения в диапазоне 1,50 – 1,56.

Активную динамику продемонстрировала и пара доллар/иена. Ее котировки поднялись от уровня 97,01 до нового максимума за 4,5 года на уровне 103,73. Т.е. пара все же смогла преодолеть ключевой на тот момент уровень сопротивления 100,00. И, если не считать отдельных неплохих релизов американской статистики, ключевую поддержку пара получила со стороны ожиданий того, что в скором времени ФРС начнет выход из программы количественного смягчения. Кроме того, рост пары поддерживали слухи о том, что премьер-министр Абэ представит второй пакет мер по стимулированию экономики. Что касается состояния экономики региона, то оно порадовало. ВВП вырос до 0,9% вместо ожидаемого прироста в 0,3%. Также отчеты говорят о резком росте заказов на машинное оборудование (14,2% против прогнозных 3,1%). Похоже, «Абэномика» приносит свои плоды, а ЕЦБ и Банку Англии есть, чем поучиться. Но к завершению месяца ситуация переломилась и иена восстановила большую часть потерь, вернувшись в район уровня 100,21. Опасения инвесторов по поводу волатильности на рынке JGB спровоцировали обвал индекса Nikkei на 7%, что стало причиной массовой распродажи пары. И не факт, что пара завершит на этом падение, хотя, конечно, уровень 100 может его сдержать. Тут следует пристально следить за динамикой облигаций, которые остаются слабым звеном плана Банка Японии по монетарному стимулированию. Если резкие колебания их доходности сохранятся, не исключено, что пара продолжит движение вниз к поддержке 98,50 и, далее, к 97,00. Таким образом, в июне продолжаем следить за такими факторами, как изменение доходности по американским трежериз, динамика индекса Nikkei, cпрос на иностранные облигации со стороны японских инвесторов. Если все эти три фактора будут расти, можно ждать возобновления роста пары в район сопротивления 102,00. Также на пользу USDJPY может пойти и позитивная американская статистика, так что и ее не исключаем из поля зрения. Динамику же пары может ограничить диапазон 98,50 – 103,73.

Ожидаемые схематические колебания основных валютных пар в июне представляем ниже:

EURUSD

GBPUSD

USDJPY

© ГК FOREX CLUB, аналитический отдел, Ирина Рогова

10.07.2012, 13:47

10.07.2012, 13:47