Блог FxPro по Forex: Непримиримость ЕЦБ должна окончиться

На пороге новый кризисный саммит ЕС, ставки рынка на благополучный исход столько раз не оправдывались, что рынок предпочитает «не ожидать много, чтобы не разочароваться». Однако в то время как лидеры ЕС, по крайней мере, показали некоторое изменение позиций на 11-ом часу переговоров, есть все основания думать, что ЕЦБ по-прежнему твердо против вовлечения частного сектора. Позиция ЦБ несовместима на многих уровнях, и хотя, в конечном счете, Банк может быть лишь сторонним наблюдателем по многим решениям, последствия такой непримиримости оказывают свое влияние. Если на этом саммите не произойдет каких-либо изменений, позиция ЕЦБ может стать еще более разрушительной.

В то время как оппозиция ЕЦБ (Трише, в частности) вовлечению частного сектора была очень заметна, она также отражает разочарование в других способах. Тот факт, что ЕЦБ не купил каких-либо бондов в рамках программы по закупке бондов с апреля, крайне любопытен. Первоначально предполагалось обеспечить глубину и ликвидность на неработающих рынках. В данный момент, тот факт, что ЕЦБ не вмешивался последние месяцы, а доходность и спреды по периферийным долгам достигли новых исторических максимумов, подтверждает, что он либо рассматривает ситуацию на рынках, как нормальную, либо он потерял импульс к борьбе. В любом случае, картина закупок бондов выглядит неискренней, если сравнивать ее с развитием событий в бюджетной сфере.

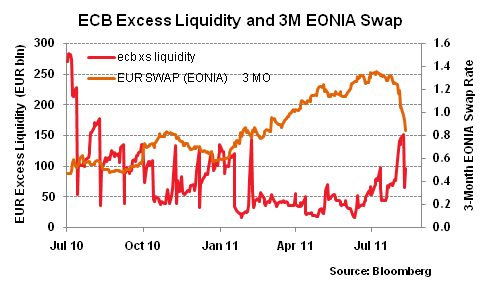

Другой фактор заключается в подходе ЕЦБ к монетарной политике. Я всегда был осторожно настроен к необходимости первого ужесточения политики в апреле, а июльское ужесточение было полностью ошибочным с учетом сложившихся рисков. Я не считаю, как это делают многие, что это было ужесточение из-за отсутствия прогресса у политиков. Тем не менее, все это говорит о недостаточном понимании финансовых и экономических рисков. С того момента, как ужесточились ставки, мы видели, как спреды Libor-OIS в евро достигли максимумов в этом году, что само по себе повлияло на рост расходов европейских банков в тот момент, когда условия кредитования, вероятно, будут ужесточаться и дальше (больше будет после публикации исследования банковского кредитования от ЕЦБ).

Похоже, ЕЦБ борется уже в условиях проигранной битвы. В его защиту можно сказать, что он находится в положении, которое не было предусмотрено при его создании. Давление ЦБ на Грецию существенно, а стрижки на 50% могут привести почти к 3% сокращению общих активов. В таком положении достаточно тяжело для ЕЦБ быть бесстрастным наблюдателем. Тем не менее, отказываясь сдвинуться со своей позиции в отношении вовлечения частного сектора, ЕЦБ задерживает неизбежную структурную сделку, а именно разделение боли с частным сектором.

Simon Smith, главный экономист FxPro

Simon Smith, главный экономист FxPro.

13.07.2011, 12:16

13.07.2011, 12:16