09.05.2013, 16:07

09.05.2013, 16:07

Политика БА без изменений, как и стерлинг

Политика БА без изменений, как и стерлинг

22.05.2013, 13:47

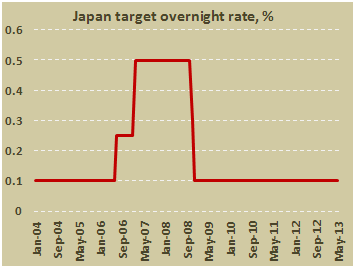

Банк Японии сохранил официальную процентную ставку на уровне 0 - 0,10%

24.05.2013, 12:45

Данные по Германии обеспечили подъём евро

28.05.2013, 12:59

Всё то же в Европе

29.05.2013, 13:22

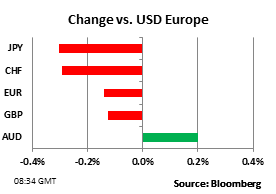

Битва с долларом

30.05.2013, 11:30

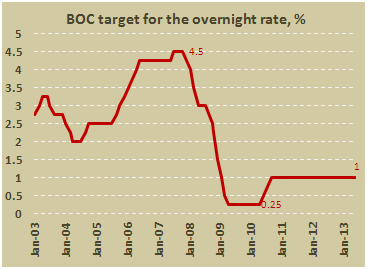

Ставка Банка Канады

31.05.2013, 16:46

Блог FxPro по Forex: США: первые в кризис, первые из него?

03.06.2013, 13:58

Евро растёт на пересмотре PMI

05.06.2013, 13:27

Неуверенно растущий доллар

06.06.2013, 13:44

Передышка после ночной суеты

11.06.2013, 13:34

Данные по фунту в рамках прогнозов

14.06.2013, 16:18

Блог FxPro по Forex: Почему рынки недооценивают Японию

17.06.2013, 16:22

Не боритесь с ФРС

19.06.2013, 13:16

Слабые изменения в протоколах БА

20.06.2013, 15:05

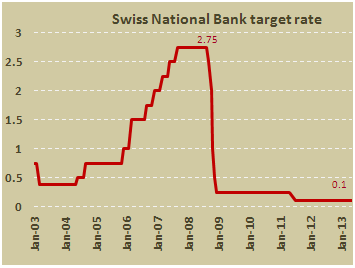

Национальный банк Швейцарии оставил процентную ставку на прежнем уровне

21.06.2013, 17:54

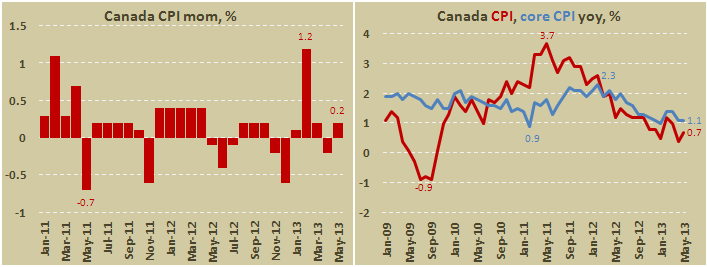

Потребительские цены в Канаде повысились на 0,2% в мае

25.06.2013, 15:56

Иена подкралась

27.06.2013, 15:17

Стерлинг ослаб после пересмотра ВВП

01.07.2013, 13:45

EUR вырос на пересмотре

02.07.2013, 13:25

Греция вернулась

22.05.2013, 13:47

Банк Японии сохранил официальную процентную ставку на уровне 0 - 0,10%

24.05.2013, 12:45

Данные по Германии обеспечили подъём евро

28.05.2013, 12:59

Всё то же в Европе

29.05.2013, 13:22

Битва с долларом

30.05.2013, 11:30

Ставка Банка Канады

31.05.2013, 16:46

Блог FxPro по Forex: США: первые в кризис, первые из него?

03.06.2013, 13:58

Евро растёт на пересмотре PMI

05.06.2013, 13:27

Неуверенно растущий доллар

06.06.2013, 13:44

Передышка после ночной суеты

11.06.2013, 13:34

Данные по фунту в рамках прогнозов

14.06.2013, 16:18

Блог FxPro по Forex: Почему рынки недооценивают Японию

17.06.2013, 16:22

Не боритесь с ФРС

19.06.2013, 13:16

Слабые изменения в протоколах БА

20.06.2013, 15:05

Национальный банк Швейцарии оставил процентную ставку на прежнем уровне

21.06.2013, 17:54

Потребительские цены в Канаде повысились на 0,2% в мае

25.06.2013, 15:56

Иена подкралась

27.06.2013, 15:17

Стерлинг ослаб после пересмотра ВВП

01.07.2013, 13:45

EUR вырос на пересмотре

02.07.2013, 13:25

Греция вернулась

|