22.05.2012, 13:07

22.05.2012, 13:07

Ирландии может вновь понадобиться спасение

Ирландии может вновь понадобиться спасение

23.05.2012, 15:34

Форекс вновь принялся за дело

24.05.2012, 15:40

Немецкая Ifo-реальность

25.05.2012, 15:33

Точка перегиба достигнута

29.05.2012, 14:27

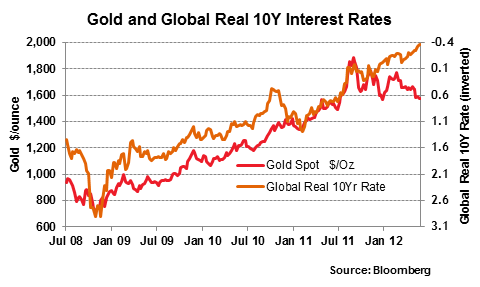

Золото уже не то

30.05.2012, 15:28

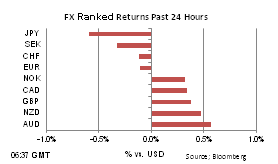

Осси не скрыться

31.05.2012, 13:10

Австралийское изобилие

01.06.2012, 15:21

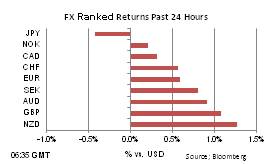

Стерлинговая дилемма

04.06.2012, 15:36

05.06.2012, 15:47

Китай стимулирует экономику

06.06.2012, 13:07

Испания сдается

07.06.2012, 12:27

Банк Англии должен быть смелым

08.06.2012, 13:23

Бернанке подтверждает, что ФРС готова действовать

18.06.2012, 12:12

19.06.2012, 12:25

Непрестанно угасающая евро-эйфория

20.06.2012, 13:23

Возможное смягчение Меркель

21.06.2012, 14:33

Снова танцуем твист

22.06.2012, 11:53

Блог FxPro по Forex: Валюты и QE

26.06.2012, 12:32

Жди меньше – избежишь разочарования

27.06.2012, 13:31

Небольшая передышка для Монти

23.05.2012, 15:34

Форекс вновь принялся за дело

24.05.2012, 15:40

Немецкая Ifo-реальность

25.05.2012, 15:33

Точка перегиба достигнута

29.05.2012, 14:27

Золото уже не то

30.05.2012, 15:28

Осси не скрыться

31.05.2012, 13:10

Австралийское изобилие

01.06.2012, 15:21

Стерлинговая дилемма

04.06.2012, 15:36

05.06.2012, 15:47

Китай стимулирует экономику

06.06.2012, 13:07

Испания сдается

07.06.2012, 12:27

Банк Англии должен быть смелым

08.06.2012, 13:23

Бернанке подтверждает, что ФРС готова действовать

18.06.2012, 12:12

19.06.2012, 12:25

Непрестанно угасающая евро-эйфория

20.06.2012, 13:23

Возможное смягчение Меркель

21.06.2012, 14:33

Снова танцуем твист

22.06.2012, 11:53

Блог FxPro по Forex: Валюты и QE

26.06.2012, 12:32

Жди меньше – избежишь разочарования

27.06.2012, 13:31

Небольшая передышка для Монти

|