14.05.2014, 15:59

14.05.2014, 15:59

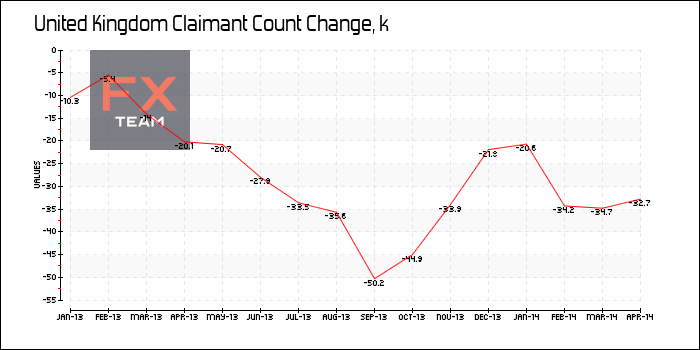

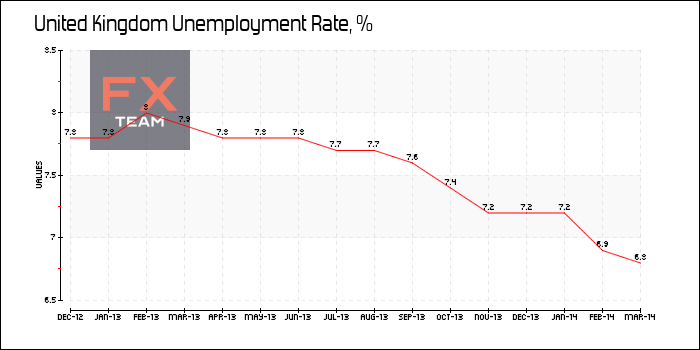

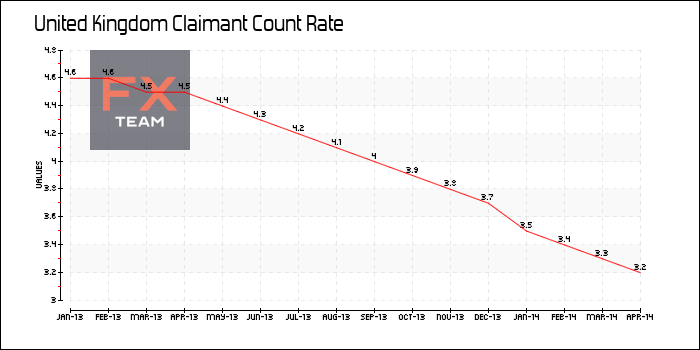

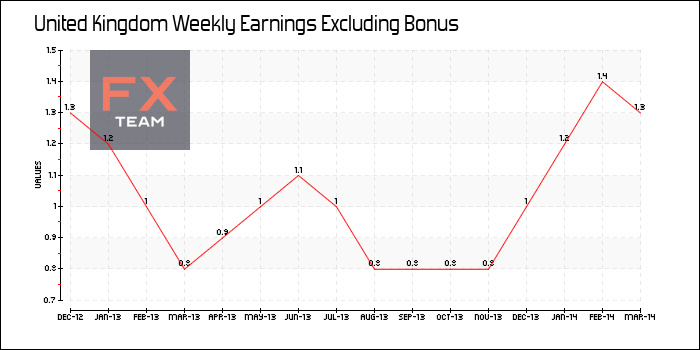

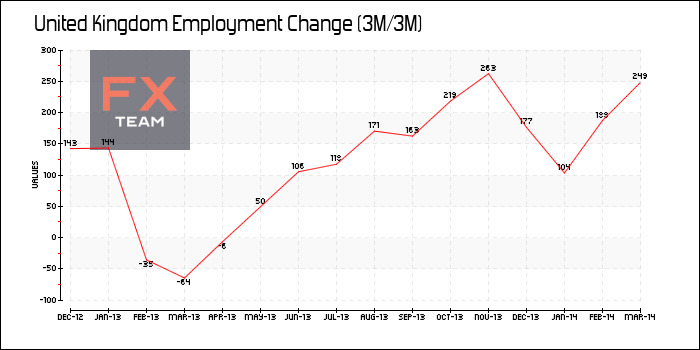

Уровень безработицы в Великобритании упал до минимумов последних 5 лет

Уровень безработицы в Великобритании упал до минимумов последних 5 лет

15.05.2014, 11:27

Темп роста ВВП Германии удвоился в первом квартале

16.05.2014, 17:54

Количество закладок новых фундаментов в США выросло больше, чем ожидалось...

19.05.2014, 11:30

Цены производителей в Новой Зеландии в первом квартале

20.05.2014, 13:25

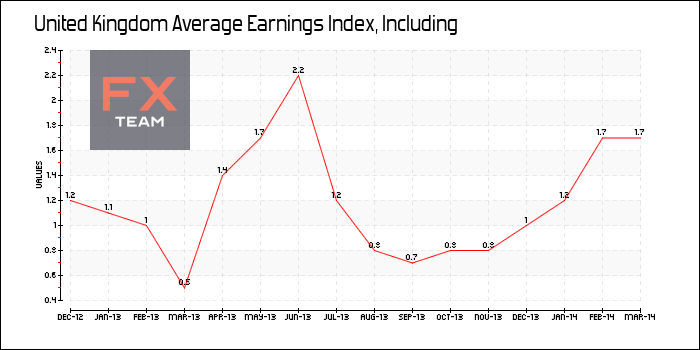

Инфляция в Великобритании выросла в апреле

21.05.2014, 15:23

Блог FxPro по Forex: Убивающая направленная регуляция

22.05.2014, 13:13

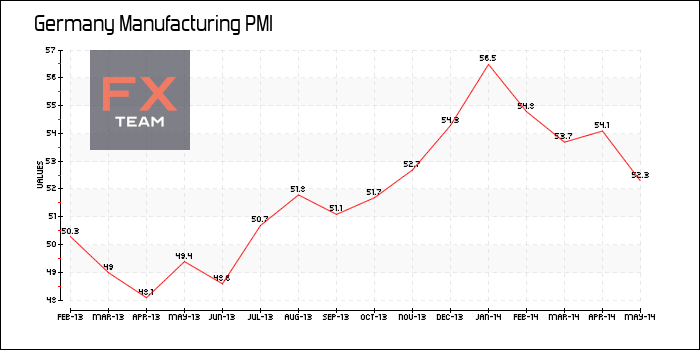

Индекс PMI для производственной сферы Германии снизился в мае

02.06.2014, 17:57

Индекс PMI для производственной сферы Британии снизился в мае

04.06.2014, 17:29

Индекс PMI для сферы услуг Британии незначительно снизился в мае

05.06.2014, 16:16

Банк Англии сохранил рекордно низкую процентную ставку

06.06.2014, 13:22

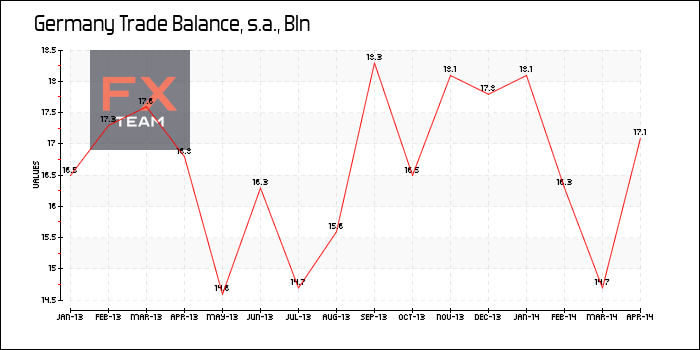

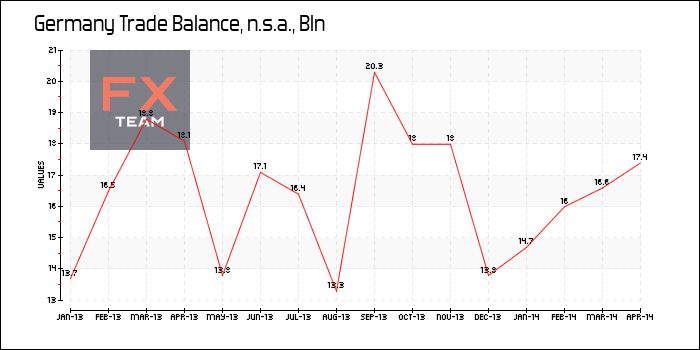

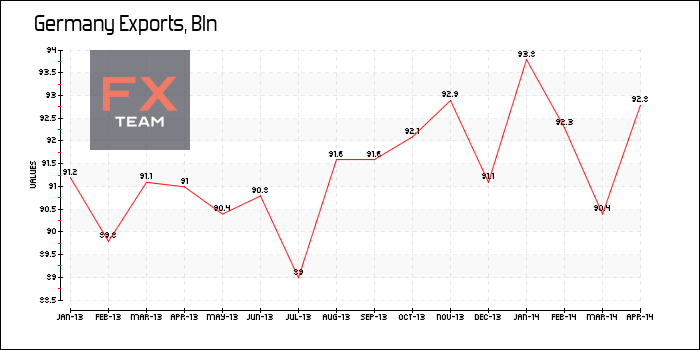

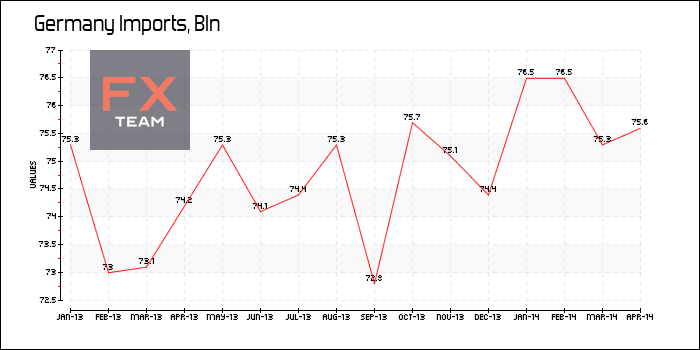

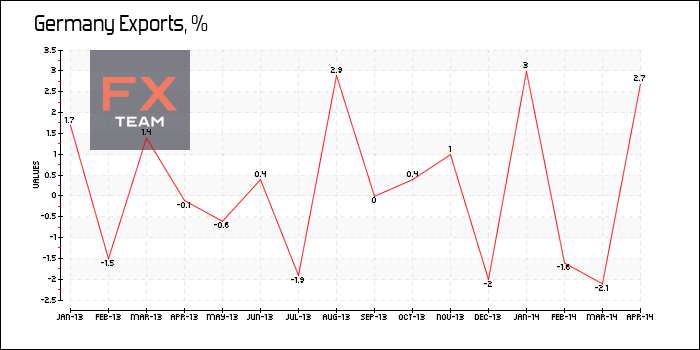

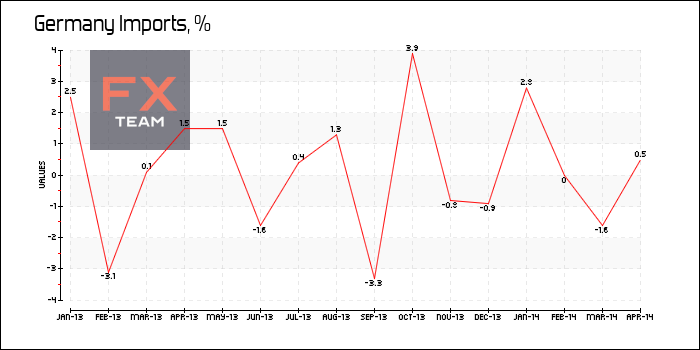

Экспорт Германии снизился, также как и профицит торгового баланса

09.06.2014, 12:07

ВВП Японии в первом квартале был пересмотрен в сторону повышения

10.06.2014, 16:05

Промышленное производство в Великобритании выросло в апреле

11.06.2014, 13:46

Безработица в Великобритании снизилась

16.06.2014, 13:05

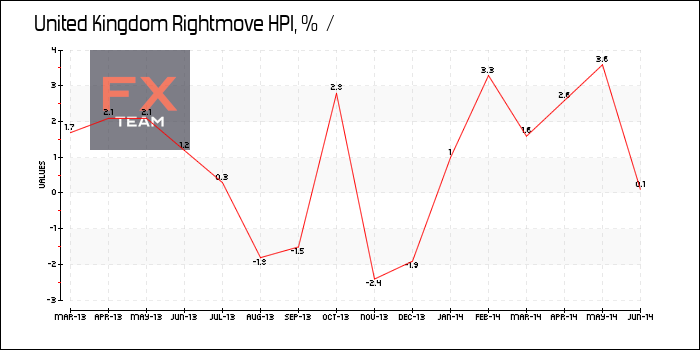

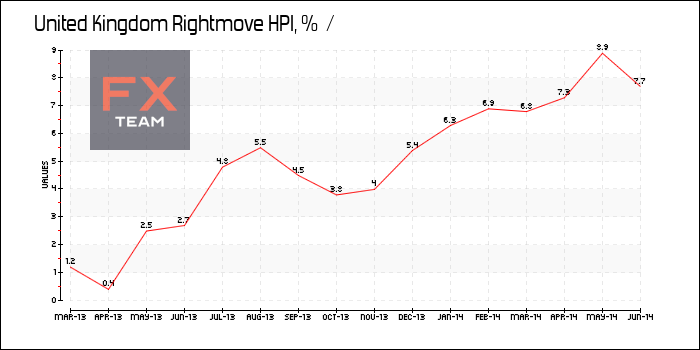

Цены на жилье в Великобритании незначительно изменились в июне

17.06.2014, 15:39

Инфляция в Великобритании замедлилась больше, чем ожидалось в мае

18.06.2014, 16:43

Протоколы Банка Англии

19.06.2014, 11:35

Большинство членов ФРС видят перспективы повышения ставки в 2015 году

20.06.2014, 13:34

Дефицит бюджета в Великобритании увеличился в мае

23.06.2014, 13:29

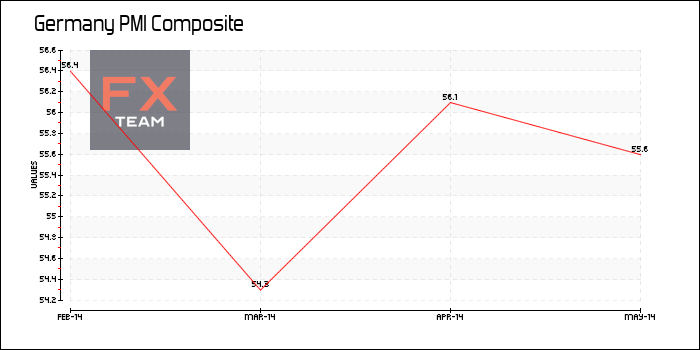

Рост частного сектора Германии снизился к минимумам последних 8 месяцев

15.05.2014, 11:27

Темп роста ВВП Германии удвоился в первом квартале

16.05.2014, 17:54

Количество закладок новых фундаментов в США выросло больше, чем ожидалось...

19.05.2014, 11:30

Цены производителей в Новой Зеландии в первом квартале

20.05.2014, 13:25

Инфляция в Великобритании выросла в апреле

21.05.2014, 15:23

Блог FxPro по Forex: Убивающая направленная регуляция

22.05.2014, 13:13

Индекс PMI для производственной сферы Германии снизился в мае

02.06.2014, 17:57

Индекс PMI для производственной сферы Британии снизился в мае

04.06.2014, 17:29

Индекс PMI для сферы услуг Британии незначительно снизился в мае

05.06.2014, 16:16

Банк Англии сохранил рекордно низкую процентную ставку

06.06.2014, 13:22

Экспорт Германии снизился, также как и профицит торгового баланса

09.06.2014, 12:07

ВВП Японии в первом квартале был пересмотрен в сторону повышения

10.06.2014, 16:05

Промышленное производство в Великобритании выросло в апреле

11.06.2014, 13:46

Безработица в Великобритании снизилась

16.06.2014, 13:05

Цены на жилье в Великобритании незначительно изменились в июне

17.06.2014, 15:39

Инфляция в Великобритании замедлилась больше, чем ожидалось в мае

18.06.2014, 16:43

Протоколы Банка Англии

19.06.2014, 11:35

Большинство членов ФРС видят перспективы повышения ставки в 2015 году

20.06.2014, 13:34

Дефицит бюджета в Великобритании увеличился в мае

23.06.2014, 13:29

Рост частного сектора Германии снизился к минимумам последних 8 месяцев

|