«Иррациональное изобилие» была одной из фраз, которая прочно укоренилась в финансовом лексиконе 90-х. Так тогдашний председатель ФРС (Алан Гринспен) описывал фондовые рынки, а эта фраза остается с словаре финансовых рынков и поныне. Фразой этого года, похоже, станет «великая ротация», описывающая движение из облигаций в акции. В то время как Dow переписывает глобальные максимумы на этой неделе, давайте разберемся, какие это имеет последствия для форекса?

Во-первых, нужно посмотреть на причины этого движения. Долговые рынки чувствовали себя весьма неплохо последние два года. Способов продемонстрировать это гораздо больше, чем по акциям. Возьмем один пример, мировой индекс облигаций EFFAS принес доход в 5,5% в 2011 и 4,5% в 2012. Облигации все еще чувствуют себя неплохо благодаря программам количественного смягчения, равно как и программе ЕЦБ по поддержанию периферийных рынков (не активной, известной как OMT). Но в настоящий момент перспективы дальнейшего роста цен на облигации (снижения доходности) выглядят не столь очевидно, так как доходности 10-леток ниже 2% в США, Канаде, Британии, Германии, Франции и Голландии. В то же время есть страх, что программы выкупа облигаций серьезно искажают рынки, отдаляя их от экономических реалий. В этих условиях, инвесторские аппетиты на облигации серьезно страдают.

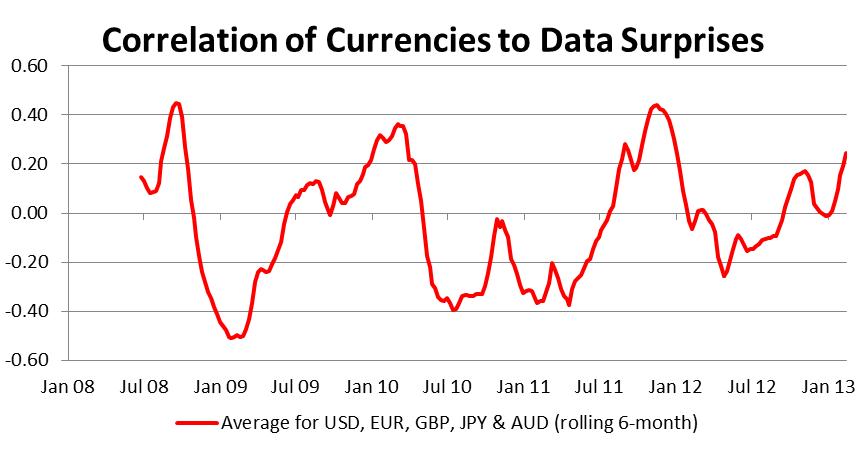

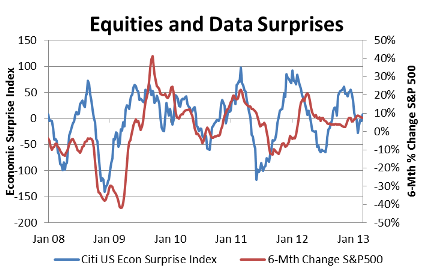

В мире околонулевых процентных ставок акции выступают естественной альтернативой, но может быть они оторвались от реальной экономики? Конечно, есть определенные измерители, показывающие, насколько экономические данные выходят выше или ниже ожиданий. Они изображены синей линией на графике выше. Есть предположение, что хотя позитивные сюрпризы в экономике перестали быть столь часты (снижение синей линии), акции продолжают чувствовать себя неплохо, игнорируя это изменение в динамике данных.

Так что случится, если мир вдруг «очнется» и увидит эту динамику? Скорей всего, мир вновь станет более коррелированным, таким, каким изо всех сил старался не быть форекс после мая прошлого года. Обратная трехмесячная скользящая корреляция между акциями и долларом достигла годового максимума (то есть минимальной коррелированности) в прошлом месяце, и с тех пор начала расти. Скорее всего, в случае распродажи на фондовом рынке, она еще больше вырастет. Можно вспомнить август 2011, как исключение из правил (акции падали, доллар стоял), но это в большей степени касалось неопределенности вокруг долгового потолка США, что является более долгосрочными страхами.

Иена, вероятно, также окрепнет и может превзойти доллар, приводя к более существенному развороту в USDJPY. В последние недели иена все больше торгуется как старая добрая «рисковая» валюта, и мы видим усиление ее устойчивости на фоне разговоров политиков и центробанкиров, желающих видеть ее снижение. Их способность повлиять на снижение сократилась, равно как уменьшилась перепалка в валютных войнах, преобладавшая на форекс в предыдущие несколько месяцев.

Стерлинг и евро могут быть серьезно отброшены в сторону, фунт даже в большей степени, учитывая его фундаментальные показатели, где растет инфляция и скорей всего будет еще одно расширение QE в этом году. Мы не хотим сказать, что прямо сейчас начнется коррекция, но все эти риски следует иметь ввиду, равно как и динамику валютных рынков.

19.02.2013, 18:42

19.02.2013, 18:42

Блог FxPro по Forex: Доказательства нового режима на форекс

Блог FxPro по Forex: Доказательства нового режима на форекс