Модель оценки долгосрочных активов (CAPM)

Модель оценки долгосрочных активов (с английского capital asset pricing model,

CAPM) определяет показатель доходности ценной бумаги на основе ее риска.

Модель оценки долгосрочных активов или модель определения стоимости капитала была введена Гарри Марковитцем в 50-х годах прошлого века. Главная суть ее заключается в том, чтоб показать связь между доходностью финансового инструмента и его риском.

Ведь все понимают, чем больше риск, тем больше доходность. Это можно проверить по сроку деятельности финансовых пирамид, брокеров и банков. Зная параметр риска, мы можем посчитать примерную норму доходности и наоборот, если есть норма доходности, то можно рассчитать риск. Проведение расчетов для нахождения полного из вышеперечисленных параметров и называется модель оценки долгосрочных активов.

Давайте рассмотрим две акции A и B. Для акции А характерный больший риск, чем для B. Вмести с этим акция B приносит 40% годовых. Если акция А показывает меньшую доходность, чем B, то ее не стоит рассматривать как долгосрочный актив, так как такой большой риск не стоит небольшой прибыли. Этот простой пример показывает один из прикладных смыслов МОДА.

Модель оценки долгосрочных активов в деталях

Каждая акция имеет свой показатель риска и его нужно покрыть доходностью, для привлекательности инструмента. Согласно CAPM, нормальный доход любого финансового инструмента состоит из двух составляющих:

- безрисковый доход

- премиальный доход

Другими словами, любая прибыль составляется с безрисковой прибыли (часто рассчитывается по ставкам государственных облигаций) и рисковой прибыли, которая отвечает степени риска данной бумаги. Если показатель доходности больше показателя риска, то инструмент приносит больше прибыли, чем положено соответственно степенью риска. И наоборот, если показатель риска выше доходности, тогда такой инструмент не подойдет.

Формула расчета модели оценки долгосрочных активов

Взаимосвязь риска с доходность связывается следующим образом:

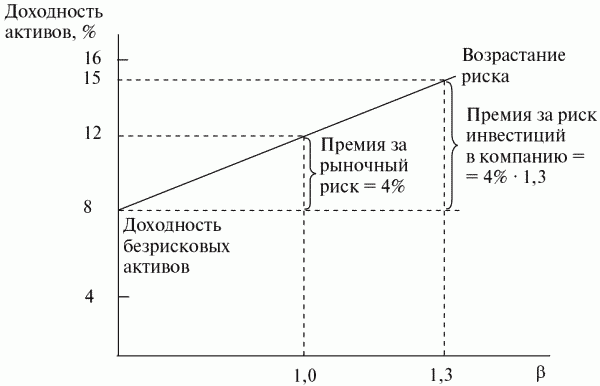

Д= Дб/р + β(Др-Дб/р), где

Д - ожидаема норма доходности

Дб/р - безрисковый доход

Др - доходность рынка

β - специальный параметр

Давайте более детально рассмотрим каждый элемент формулы:

Ожидаемая норма доходности - эта та степень дохода, которую вы планируете получить от финансового инструмента.

Безрисковый доход - эта часть дохода, которая заложена во все инвестиционные инструменты. Как правило, он определяется, по ставкам государственных облигаций, без риска.

Общая доходность рынка - норма доходности советующего рынка данного индекса. Например, для США мог быть S&P 500, для России - индекс РТС, в Украине - ПФТСС.

И «десерт» формулы,

β. Это специальный коэффициент, который измеряет степень риска инструмента. Как видим, другие элементы очень простые и легко находятся, в то время, как β совершенно противоположный им. Многие сервисы предоставляют этот параметр только за деньги. В этой статье я приведу бесплатный способ найти β.

Как найти коэффициент Бета

Сразу предупреждаю, для понимания просчета Бета требуются элементарные знания статистики вывода. Для расчета — можно обойтись алгоритмом операций в MS Excel(немного позже будет добавлен пример с видеоуроком).

Коэффициент Бета — угол наклона прямой из линейного уравнения типа y = kx + b = β·(Др-Дб/р) + Дб/р. Эта прямая линия — есть прямая линия регрессии двух массивов данных: доходности индекса и акции. Графическое отображение взаимосвязи этих массивов даст некую совокупность, а линия регрессии даст нам формулу. Потом мы просто из формулы берем коэффициент k, который в нашем случае является β.

Вывод

Модель долгосрочных активов позволяет подобрать акции в свой инвестиционный портфель в зависимости от степени риска. Эта модель демонстрирует прямую связь между риском финансового инструменты и его доходностью. Используйте эту модель с другими методами подбора акций, и у вас получиться подобрать надежный и прибыльный портфель.

------------------------

Автор: VictorSamus

Авторские права на статью принадлежат mmgp.ru

11.05.2015, 01:22

11.05.2015, 01:22

Re: Модель оценки долгосрочных активов (CAPM)

Re: Модель оценки долгосрочных активов (CAPM)

Похожие темы

Похожие темы

.gif)