Наши ожидания на неделю.

На будущей неделе будет опубликовано достаточно много макроэкономической статистики. Большинство статистики это недели будет касаться промышленности в США, Германии, Великобритании, Еврозоны, Китая. Основными показателями при этом будут индексы деловой активности и делового оптимизма, а также индекс цен производителей. Информация по рынку труда выйдет для США и Еврозоны. Остальная информация будет касаться ключевых ставок (которые объявят сразу 3 центробанка), а также потребительского сектора. Отечественные и зарубежные компании продолжат публикацию корпоративных отчетностей за II квартал 2011 г. Поскольку в США основная проблема госдолга снята с повестки дня, то всё внимание на этой неделе будет приковано к ситуации в Еврозоне, где один за другим снижаются рейтинги стран, испытывающих проблемы с госдолгом. На этой неделе будет проверен запас прочности Испании и Италии, которые могут повторить судьбу Греции.

Вторник не будет изобиловать макростатистикой. В 13:00 будет объявлен индекс цен производителей в Еврозоне за июнь. Ожидается, что в годовом выражении рост цен немного притормозит до 5.9%. Тем не менее, говорить об улучшении ситуации не приходится, поскольку рейтинговые агентства то и дело понижают рейтинги проблемных стран. В 16:30 ожидаются две публикации из США. Они отражают личные доходы и личные расходы домохозяйств за июнь. Прогнозируется, что темп роста доходов притормозит до 0.2% м/м, а темп рост расходов, напротив, возрастет с 0% до 0.25% м/м. Следует отметить, что данный показатель характеризуется высокой степенью волатильности.

В среду будет опубликовано больше всего макроэкономических публикаций, по большей части из США. Во-первых, ночью в 1:00 выйдут данные по продажам автомобилей на внутреннем рынке за июль. Ожидается рост продаж с 8.95 млн. до 9.3 млн. машин. Потребительский рынок в США сейчас выглядит увереннее, чем рынок труда или недвижимости. Увеличение продаж автомобилей можно связать как с возобновлением поставок из Японии, так и с общим усилением покупательной активности на рынке. В 13:00 выйдут данные о динамике розничных продаж в Еврозоне. Как и месяцем ранее, в июне ожидается снижение продаж, но уже всего на 1.0% г/г. Учитывая, что данный показатель вносит значительный вклад в ВВП, то ситуация в экономике Еврозоны улучшается, что является положительным сигналом для инвесторов. Тем не менее, нерешенные долговые проблемы ряда стран тянут всю европейскую экономику вниз. Затем вновь ожидается волна макроэкономических публикаций из США. В 16:30 станет известна информация об изменении числа занятых согласно докладу ADP. В июле ожидается увеличение показателя на 100 тыс. чел. Это меньше показателя предыдущего месяца, что, в принципе, отражает текущую неблагоприятную ситуацию на рынке труда США. В 18:00 будет опубликован индекс делового оптимизма ISM в непроизводственной сфере. В отличие от аналогичного индекса для промышленности, здесь в июле ожидается рост показателя до 53.8 пунктов. В любом случае, значение индекса выше 50 говорит о росте в экономике. В это же время выйдет информация о производственных заказах в экономике США. В июне прогнозируется небольшое снижение показателя на 0.5% м/м. Скорее всего, инвесторы отреагируют продажами на новость о замедлении темпов роста американской экономики. Наконец, в 18:30 ожидается традиционный отчет о запасах нефти и нефтепродуктов Сейчас цены на нефть находится на максимуме и многие говорят об их грядущем падении. Тем не менее, данные об увеличении запасов на прошлой неделе практически не повлияли на цену нефти из-за неопределенности по поводу повышения лимита госдолга США. На этой неделе, доллар уже будет выглядеть увереннее и цены на нефть может серьёзно подешеветь, что негативно скажется на российском фондовом рынке..

В четверг сразу 3 центробанка объявят о своих ключевых ставках. Утром, в 8:00 – Банк Японии, где ставка, видимо, сохранится на уровне 0.1%. В 15:00 – Банк Англии, где также не ожидается изменений от уровня в 0.5%. В 15:45 – ЕЦБ, где сохранится уровень в 1.5%. Несмотря на демонстративную стабильность, существуют предпосылки снижения ставки, прежде всего, в Великобритании, где сегодня вышла негативная промышленная статистика. Другим макроэкономическим индикатором четверга станут производственные заказы в Германии, которые, судя по прогнозам, в июне испытают снижение на 0.2% м/м. Будучи влиятельным показателем ситуации в немецкой промышленности, выход данной статистики создаст неблагоприятный фон для инвесторов. Локомотив Евросоюза замедляет свой ход, хотя ему еще предстоит тянуть за собой все проблемные страны. В конце дня в 16:30 выйдут еженедельные данные по рынку труда США. Прогнозируется, что число первичных заявок на пособия по безработице на этой неделе возрастет, что является негативным фактором для участников фондового рынка, учитывая неблагоприятную ситуацию на рынке труда США.

Пятница преподнесет умеренную дозу статистики. Во-первых, в 12:30 Великобритания опубликует индекс отпускных цен производителей за июль. Прогнозируются, что цены вырастут на 5.8% в годовом выражении, что больше показателя предыдущего месяца. Вкупе с другими новостями, это говорит о снижении темпов роста британской промышленности, что, безусловно, является негативом для инвесторов. Затем в 14:00 Евростат опубликует информацию о промышленном производстве в Германии за июнь. Ожидается, что данный индикатор продемонстрирует рост в 8.1% г/г, что выше показателя предыдущего месяца. Тем не менее, в будущем он опять может снизиться из-за падения производственных заказов. Завершает неделю статистика по рынку труда в США. В 16:30 станет известно количество новых рабочих мест в несельскохозяйственной сфере, созданных за июль. Ожидается прирост 98 тыс. м/м при том, что в предыдущем месяце прирост был всего 18 тыс. мест. Новость должна послужить положительным сигналом для инвесторов. В это же время будет опубликован уровень безработицы в США за июль. Никаких изменений здесь не ожидается, предполагается, что показатель сохранится на уровне 9.2%.

добавлено через 16 минут

Утренний обзор.

Американский рынок подтверждает тренд на снижение. Рискованные активы остаются под давлением, даже на фоне позитивного процесса вокруг лимита государственного долга США.

По итогам торгов 1 августа, индекс ММВБ вырос на +1,17% до 1725,1, а РТС на +1,06% до 1985,78 пункта. Большую часть дня российский рынок провел в режиме ралли, торгуясь в диапазоне 1730-1740 по ММВБ, или под зоной сопротивления. Объемы торгов оставались довольно низкими, хотя и немного выросли по сравнению со средними значениями предыдущей недели. Под закрытие торгов резко поменялась внешняя ситуация, после публикации индекса ISM США для производственной сферы. Доллар начал укрепляться к евро, а фондовые индексы ушли в минус. Более того, по нефти наметился серьезный провал (котировки уходили в Лондоне ниже отметки в $115 за баррель). На таком фоне удерживание максимальных значений внутри дня оказалось затруднительным и рынок ударился в распродажи, но активность продавцов в летнее время также оставляет желать лучшего. «Голубые фишки», в основном, завершили день хуже индексов, хотя: «Газпром» +1,33%, «Роснефть» +1,57%, «СургутНефтеГаз» +1,54%, «ВТБ» +1,6%. Из лидеров роста также можно отметить: ТГК-13 +4,61%, «НоваТЭК» +4,3%, «МосЭС» +2,86%, «Распадская» +2,21%. А из аутсайдеров: «МРСК ЦП» -1,89%, «РусГидро» -0,79%, «Акрон» -0,59%.

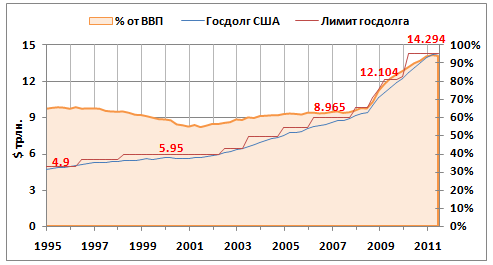

Ситуация на американском фондовом рынке развивалась в пользу бурного роста, но лишь до открытия реальных торгов. Когда же вышли данные ISM, то о росте пришлось полностью забыть. Индекс ISM США в производственной сфере упал в июле до 50,9 с 55,3 в июне. Это привело к резким изменениям в настроениях участников торгов. Золото мгновенно ликвидировало потери и попыталось взять новый рекорд, доллар начал укрепляться против евро, а индексы в Нью-Йорке ушли в серьезный минус. Нефть в течение часа провалилась ниже $95 за баррель WTI и $115 за баррель Brent. К концу торгов биржевые индексы смогли ликвидировать основную часть потерь, но все же закрылись ниже уровней сопротивления и подтвердили нисходящий тренд. DJIA упал на -0,09% до 12132,49, а SNP на -0,41% до 1286,94 пункта. История с повышением лимита гос. долга США не смогла поддержать рынок, хотя голосование по проекту в палате представителей Конгресса состоялось уже после закрытия рынка и принесло следующие результаты: 269 «за» и 161 «против». Таким образом, проект предусматривает поэтапное увеличение гос. долга США на $2,4 трлн., а также сокращение расходов в течение десяти лет на $2,4. При чем основные сокращения коснуться бюджета уже после очередного цикла президентских выборов. Иными словами, политики в Вашингтоне постарались минимизировать эффект от мер экономии перед очередным публичным тестом. Однако агентство SNP предупреждало, что сокращения менее $3-$4 трлн. будут означать понижение рейтинга США. В целом, законопроект оказался слабым и бестолковым с точки зрения долгосрочных тенденций в пользу устойчивости американского бюджета. К 2013 г. соотношение долга к ВВП страны может увеличиться до 110%-115%.

После негативных торгов в Нью-Йорке, у азиатских инвесторов не оставалось иного выбора, кроме распродаж. В Японии ситуация усугубляется также тем, что иена торгуется вблизи уровня 77 иен за доллар, что явно не помогает экспортерам. Ухудшение макроэкономической ситуации в Америке ухудшает перспективы азиатского экспорта. Индекс MSCI Asia-Pacific терял около -1,6%. Японский Nikkei 225 снижался на -1,4% в последний час торгов, а китайский Shanghai Composite терял -1,6% перед дневным перерывом.

После высокой волатильности предыдущего дня, рынок нефти немного успокоился, но продолжил находиться под давлением. Накануне Brent упиралась в уровень сопротивления $120, который не смогла даже пройти, а затем под влиянием индекса ISM и укрепления доллара был совершен резкий прыжок ниже $115. Это указывает на то, что на рынке присутствует огромный объем длинных позиций с использованием кредитного плеча и любое резкое движение вниз вызывает активный выход из позиций. На текущей неделе мы получим данные по спросу на нефть и нефтепродукты в США за июль, но уже сейчас можно с уверенностью сказать, что спрос в текущем году может оказаться заметно меньше, чем в предыдущий год. Сокращение потребления происходит не только из-за высоких цен, но и из-за снижения экономической активности. Предварительные опросы аналитиков указывают на то, что за прошлую неделю запасы нефти в США вновь увеличились на 1,5 млн. бар. К 10:00 мск, североморская смесь Brent снижалась на -0,35% до $116,4, а американская WTI на -0,28% до $94,62 за баррель.

Промышленные металлы также не получают позитивные сигналы в последнее время. Китайские индексы PMI показали ухудшение по итогам июля, индекс ISM США упал в июле до 50,9, а ВВП США вырос всего на +1,3% в II квартале. Таким образом, под сомнение ставится реальный спрос на металлы. С другой стороны, мы имеем золото, которое остается в центре внимания инвесторов. После принятия закона о повышении потолка гос. долга США многие инвесторы ожидали коррекции по золоту. Однако план экономии средств оказался весьма сдержанным, что обещает дальнейший рост задолженности США и размывание стоимости денег. К тому же ухудшение макроэкономических показателей продолжает стимулировать разговоры о возможных количественных смягчениях в ближайшем будущем. Резервы SPDR Gold Trust пока не отреагировали на процессы в Вашингтоне и сохранились на уровне 1263,58 тонн. К 10:00 мск, медь снижалась на -0,14%, золото подрастало на +0,29%, а серебро на +0,9%.

Из существенных макроэкономических данных можно выделить: в 13:00 мск индекс цен производителей еврозоны, в 16:30 мск личные расходы и доходы американцев, а также базовый ценовой индекс. Ситуация перед открытием российского рынка характеризуется слабыми аппетитами к покупке риска. Усиление доллара, снижение цен на сырьевые товары и фондовые фьючерсы вряд ли будет способствовать позитиву в первой половине торгов. Более того, при ухудшении внешнего фона можно ожидать роста давления на российский рынок.

добавлено через 1 час 47 минут

Эксперты о событиях.

Предельный уровень долга США будет повышен на $2.4 трлн.

Палата представителей Конгресса США одобрила увеличение предельного уровня долга в ночь с понедельника на вторник.

Палата представителей проголосовала 269 голосами против 161 за увеличение предельного уровня долга крупнейшей экономики мира.

Также палата направила законопроект о долговом лимите в Сенат для голосования.

Законопроект предусматривает сокращение дефицита США, по меньшей мере, на 2.1 трлн. долларов в течение 10 лет. Предельный уровень долга будет повышен на 2.4 трлн. долларов в течение 10 лет, если будут соблюдены условия.

Первая фаза предусматривает повышение предельного уровня долга США на 900 млрд. долларов.

Ранее президент США Барак Обама дал понять, что страну ждут значительные сокращения госрасходов, но за чей счет, пока не ясно.

"Лидеры партии в обеих палатах Конгресса США достигли соглашения, которое позволит сократить бюджетный дефицит и избежать дефолта. Это соглашение предусматривает сокращение госрасходов на 1 триллион долларов в течение десяти лет. Уровень госрасходов, таким образом, станет самым низким со времен Эйзенхауэра. Но хочу подчеркнуть, этот уровень все же позволит нам инвестировать в создание новых рабочих мест, в образование и науку. Думаю ли я, что это лучшее решение? Нет. Но оно развеет облако нестабильности, нависшее над нашей экономикой", - заявил Обама.

Комментарий эксперта: отметим, что очень важным моментом является также сохранение Штатами своего наивысшего кредитного рейтинга на уровне AAA. Рейтинговые агентства же могут и не удовлетвориться предложенной программой сокращения дефицита и понизить рейтинг. Если это произойдет, то стоимость заимствований для страны резко вырастет, что в свою очередь еще более замедлит темпы экономического роста, который в последнее время и так оставляет желать лучшего.

Индекс ISM-Manufacturing США в июле снизился до 50.9%

Индекс деловой активности в производственном секторе США, согласно данным Института управления поставками (Institute for Supply Management), в июле снизился до двухлетнего минимума 50.9% против 55.3% месяцем ранее.

Аналитики прогнозировали снижение показателя до 55.0%.

В июле компонента новых заказов индекса ISM-Manufacturing опустилась в зону спада, ценовой индекс и компонента занятости существенно снизились. За последние три месяца ценовая компонента упала на 26.5 пунктов, компонента занятости в июле потеряла 6.4%.

Аналогичные индексы других стран также указывают на ухудшение конъюнктуры в производственном секторе.

Комментарий эксперта: значения индекса оказались на минимальном уровне с августа 2009г. и вышли значительно хуже, чем ожидали участники рынка. Распродажи на рынке акций США продолжилась и ускорилась после его выхода. Ситуация с лимитом госдолгом США более-менее разрешилась и теперь на первом плане у инвесторов ухудшение ситуации в экономике.

Безработица в еврозоне в июне составила 9.9%

Безработица в 17 странах еврозоны в июне 2011 года по сравнению с маем не изменилась и осталась на уровне 9.9%, или 15.64 миллиона человек, сообщает Евростат. В июне 2010 года уровень безработицы в еврозоне был ниже — 9.7%.

Для стран-членов ЕС этот показатель составил 9.4%, или 22.743 миллиона человек. По сравнению с июнем 2010 года количество безработных в ЕС снизилось на 706 тысяч человек, а в еврозоне увеличилось на 346 тысяч человек.

Самый высокий уровень трудоустройства отмечен в Австрии — там только 4% экономически активного населения признаны безработными. Далее следуют Нидерланды и Люксембург с 4.1% и 4.5% соответственно.

Самый высокий уровень безработицы — 21% — сохраняется в Испании. На втором месте находится Литва с 16.3% в I квартале 2011 года и Латвия с 16.2% в январе-марте 2011 года.

Комментарий эксперта: данные совпали с ожиданиями аналитиков. Отметим, что безработица сокращается только в одной стране, в Германии, а сводную картину по всей еврозоне портят ряд периферийных стран, в т.ч. Испания и Греция, где безработица высока.

Прибыль HSBC превысила прогнозы

Крупнейший европейский банк HSBC объявил о неожиданном росте прибыли в первом полугодии и заявил о хороших перспективах в развивающихся странах, хотя ситуация в США и Европе, согласно прогнозам, останется не слишком впечатляющей.

Кроме того, в понедельник банк заявил о грядущей волне увольнений 25 тыс. сотрудников в период до 2013 года в качестве части программы по сокращению издержек, в рамках которой ранее уже было объявлено об увольнении 5 тыс. человек.

Акции британского банка подскочили на 4%, после того как HSBC сообщил о чистой прибыли за первое полугодие в размере 11.5 млрд. долл., что значительно выше ожиданий аналитиков на уровне 10.8 млрд. долл. и прошлогодних результатов в 11.1 млрд. долл.

Комментарий эксперта: в целом прибыль банка выросла, несмотря на то, что например прибыль от инвест-банкинга сократилась. Банк HSBC в ближайшее время планирует также сместить свой фокус на развивающиеся экономики - Бразилию, Индию, Китай и Россию, что может еще больше улучшить его финансовые показатели.

Деловая активность промсектора России снизилась в июле

Деловая активность предприятий в обрабатывающем секторе России в июле 2011 г. продемонстрировала спад из-за сокращения объемов новых заказов, производства и закупок, свидетельствует индекс менеджеров по снабжению (PMI), составляемый компанией Markit для HSBC.

Индекс PMI обрабатывающих отраслей снизился в июле до 49.8 с 50.6 пунктов в июне.

В числе позитивных моментов HSBC называет незначительный рост занятости после июньского сокращения, а также инфляционное давление, следующее по нисходящей траектории.

Комментарий эксперта: индекс вышел хуже ожиданий и упал ниже психологической отметки в 50 пунктов впервые с марта 2010г. Однако какой либо реакции со стороны российских площадок мы не наблюдали, поскольку все воодушевлены решением которое было принято в США.

ЛУКОЙЛу разрешили запустить НПЗ в Болгарии

ЛУКОЙЛу удалось через суд добиться возобновления работы НПЗ в Болгарии, действие лицензии которого было приостановлено на прошлой неделе таможенным агентством. Теперь у компании есть месяц, чтобы разрешить все противоречия с местными властями.

Болгарский суд вчера приостановил решение местных таможенных органов об отзыве лицензии у нефтеперерабатывающего завода "Нефтохим Бургас", подконтрольного ЛУКОЙЛу, до рассмотрения дела в суде по существу.

Заседание назначено на 31 августа. Глава таможенного агентства Ваньо Танов заявил, что в срочном порядке обратится в Верховный административный суд для обжалования решения софийского административного суда.

"Дочка" российской компании, по инициативе которой начался судебный процесс, теперь может возобновить работу завода и рассчитывает сделать это до 7 августа. По словам пресс-секретаря ЛУКОЙЛа Дмитрия Долгова, компания уже получила решение суда и удовлетворена им. Он отметил, что НПЗ "не был заглушен на 100%", однако чтобы вывести его на необходимую мощность, потребуется некоторое время, поскольку это сложный технологический процесс.

Действие лицензии НПЗ "Нефтохим Бургас" и нефтяного терминала "Росенец" было приостановлено 27 июля болгарским таможенным агентством. Решение было принято в связи с тем, что ЛУКОЙЛ не установил специальные счетчики по учету произведенного и проданного топлива. Кроме того, у налоговых органов Болгарии возникли вопросы и к экспортным операциям "Нефтохима", часть которых могла проводиться с использованием офшорных компаний.

Комментарий эксперта: новость достаточно позитивна и видимо, ожидаема, поскольку в случае остановки этого НПЗ, Болгария наверняка бы столкнулась с топливным кризисом, и ей пришлось бы распаковывать свои резервы, которых надолго бы не хватило.

«Газпром» покупает доли в электростанциях RWE в Британии

«Газпром» ведет переговоры о покупке долей в электростанциях RWE в Великобритании, со ссылкой на статью в лондонской The Sunday Times сообщает «Интерфакс».

По данным издания, «Газпром» интересуется недавно построенной ТЭЦ Npower (британская дочерняя компания RWE) в Ноттингемшире. Правительство королевства, отмечает Sunday Times, не намерено препятствовать сделке.

Как стало известно в середине июля, «Газпром» и германская Rheinisch-Westfalisches Elektrizitatswerk (RWE) подписали меморандум о совместном развитии европейской энергетики.

После катастрофы на «Фукусиме-1» Германия приняла решение к 2022 году полностью отказаться от использования атомных электростанций, что означает рост потребления более традиционных энергоносителей, в первую очередь газа.

«Газпром» уже давно пытается войти в европейскую электроэнергетику, концерн вел ранее переговоры с немецкими E.On и BASF, теперь планы обрели конкретные очертания.

Комментарий эксперта: довольно-таки интересная информация в свете того, что российский газовый монополист нацелился на такую консервативную европейскую страну как Великобритания. Посмотрим, найдет ли она дальнейшее свое подтверждение.

добавлено через 2 часа 4 минуты

Рекомендации и сигналы.

Анализируем технично: Индекс ММВБ

Долгосрочно: коррекция к росту в канале

Индекс начал повышательное движение в 2009 г. Только в начале 2010 года и несколько позже, во второй раз, удалось коснуться уровня 1 500 п. Последующая коррекция переросла в краткосрочное сильное падение, которое пробило тренд. Индекс ушел ниже, к поддержке на 1 200 п. Последующий отскок пробивает боковой канал и доходит до верхней границы нового растущего канала. От нее индекс продрейфовал в боковике к нижней границе. После обновления максимума в апреле индекс корректируется и пробивает канал. Пока продолжается консолидация после пробоя канала в пределах 1 600-1 750 п.

Среднесрочно: рост

С начала текущего года индекс торговался в боковом канале в границах 1 700 – 1 800 п. В марте от линии долгосрочного тренда зародилась новая волна роста, и она пробила важное сопротивление на уровне 1 800 п. Коррекция от максимума пробила тренд. Отскок неудачен и второй пробой уводит индекс ниже поддержки на 1 700 п. В районе 1 600 п. идет торможение снижения, и индекс переходит в боковик со смещением вверх, который в июле пробивают вверх. Но дальнейшего импульса на рост индекс не получает, и начинает консолидироваться в форме треугольника чуть выше уровня 1 700 п.

Краткосрочно: расширяющийся треугольник

Примерно, со второй декады июля индекс начинает торговаться в боковике, в форме слегка расширяющегося треугольника. Нижняя граница – горизонтальна. Предпоследние торги закрывают почти на нижней границе, а на последних торгах индекс уже касается верхней границы. Однако, на последних двух барах идет существенная коррекция. Если индекс не удержат на уровнях середины треугольника, то он опять может снизиться к нижней его границе.

Примечание: под долгосрочной тенденцией мы понимаем тенденцию, существующую в течение года, среднесрочной – в течение квартала, краткосрочной – в течение последних 5 – 10 дней.

Торговые идеи (Роснефть)

Идея для короткой позиции:

Бумага прорывает вниз консолидацию под сопротивлением на уровне 240 р. в конце прошлой недели. Последние торги открываются с сильным разрывом вверх, и цена почти сразу упирается в старое сопротивление на 240 р. Только ближе к концу дня пытались его проколоть вверх, но на последнем баре идет сильная коррекция вниз, которая заканчивается на нижней границе прошлой консолидации. Тем самым создавая предпосылку для возможного повторения сценария в случае пробоя локальной поддержки. Не рекомендуется открывать позицию с начала торгов.

План открытия короткой позиции:

1. Продажа в зоне 237.1 р.,

2. Тейк-профит: зона 232.2 р. и ниже. Для защиты прибыли целесообразно использование скользящих стопов,

3. Стоп-лосс: 240.1 р.

Сигнал отменяется, когда цена закрепляется выше уровня 241 р.

Сигналы технического анализа. Сводная таблица.

добавлено через 5 часов 25 минут

Вечерний обзор.

добавлено через 5 часов 25 минут

Вечерний обзор.

Российский рынок торгуется в узком диапазоне при незначительном негативном внешнем фоне. Аппетиты к риску на глобальном рынке по-прежнему слабые. От Китая ждут дальнейшего ужесточения денежно-кредитной политики.

К 16:00 мск индекс ММВБ снизился на -0,75% до 1712,21, а РТС на -1,29% до 1960,22. Собственных существенных историй на российском рынке по-прежнему нет. Поэтому игроки сосредоточены на тех вариантах, что предлагаются на внешних рынках. При этом внешние рынки в Азии показали существенное падение, которое оказалось не столь значительным в Европе. В утренние часы индекс ММВБ снижался до отметки 1711 пункта а ближе к открытию торгов в США до 1710, но встретил поддержку, и активность продавцов была подавлена. Почти всю торговую сессию индекс колеблется в очень узком диапазоне при средних объемах торгов. Слабость нефтегазового сектора компенсируется более высокой устойчивостью банковского и металлургического: «Газпром» -1%, «Роснефть» -1,19%, «ЛУКОЙЛ» -1,54%, ГМК «НорНикель» -0,1%, «Северсталь» -0,45%, «Сбербанк» -0,3%, «ВТБ» -0,97%. Из историй роста также можно выделить: «НоваТЭК» +1,18%, «Полиметалл» +0,92%, «Верхнесалд» +0,52%. А из аутсайдеров: «Татнефть» -2,35%, ММК -1,9%, «Акрон» -1,58%.

Рубль вполне ожидаемо несет потери против доллара. На глобальном рынке под давлением находятся сырьевые валюты, чему способствует снижение цен на нефть и металлы. Ухудшение макроэкономических показателей по развитым экономикам и Китаю обещает спад в реальном спросе на сырьевые товары. Поскольку рубль во многом зависит от цен на нефть, то его ослабление смотрится вполне логичным. С другой стороны, разговоры о возможном новом этапе количественного смягчения ФРС могут спровоцировать новую спекулятивную волну роста сырьевых активов. К 16:00 мск доллар укреплялся к рублю на +0,2% до 27,854, а евро слабел на -0,02% до 39,50.

Европейские рынки снижаются при достаточно скудном информационном фоне. Вялотекущий долговой кризис в еврозоне сохраняется. Доходности по испанским и итальянским облигациям вновь обновили исторические максимумы. Однако пресс-секретарь Еврокомиссии заявила, что план финансовой помощи Испании и Италии не рассматривается, даже на фоне роста стоимости заимствований для этих стран. Меж тем, агентство DJ сообщило, что в Италии собирается в срочном порядке комиссия, которая рассмотрит возможные меры по борьбе с текущим кризисом, который привел доходности по 10-летним бондам Италии до 6,15%. Макроэкономической статистики было немного. Индекс деловой активности в Швейцарии вырос в июле до 53,5 с 53,4. Индекс цен производителей еврозоны не изменился в июне, а в годовом выражении вырос в рамках ожиданий на +5,9%. К 16:00 мск британский FTSE 100 снижался на -0,62%, а германский DAX 30 на -0,94%.

Давление на сырьевых рынках во многом связано с Китаем. Еще на прошлой неделе проходила информация, что инфляция в КНР может составить до 6,7% в июле. Агентство MarketWatch со ссылкой на китайские источники сообщило, что уже 10 августа ЦБ Китая может вновь повысить ставку с целью сдерживания инфляции. Однако ужесточение денежно-кредитной политики приводит к охлаждению экономического роста. Индекс PMI Ассоциации Менеджеров по Логистике снизился в июле до 50,7, а HSBC PMI упал до 49,3 пункта. Нефть, как наиболее активно торгуемое сырье, непосредственно реагирует на макроэкономическую статистику по Китаю и развитым странам. Впрочем, укрепление доллара также приводит к росту давления на нефть. К 16:00 мск североморская смесь Brent дешевела на -0,4% до $116,34, а американская WTI на -0,91% до $94,03 за баррель.

В отличие от промышленных металлов, золото чувствует себя более уверенно. Законопроект о повышении лимита по гос. долгу США так и не дал вразумительных ответов по поводу мер экономии бюджетных расходов в США. Фактически, законодатели ограничились полумерами и незначительными сокращениями при очередном резком повышении потолка гос. долга. Иными словами, золото остается одной из немногих альтернатив, которая может защитить инвесторов от размывания стоимости денег. К 16:00 мск медь дешевела на -0,65%, золото дорожало на +0,55%, а серебро на +1,12%.

Из макроэкономических данных на вечер остается статистика из США: в 16:30 мск личные расходы и доходы американцев, а также ценовые индексы потребления. Ситуация в последние часы торгов на российском рынке смотрится достаточно сложной. Индекс ММВБ подошел к зоне поддержки, и для ее прорыва необходим негативный толчок извне. Впрочем, поводов для пессимизма в последнее время достаточно много. Поэтому пробитие может состояться достаточно неожиданно. С другой стороны, американские индексы могут начать небольшое коррекционное движение вверх на позитиве от принятия закона о лимите гос. долга. Тем не менее, особых стратегических идей на текущее время нет, а поэтому лучше не передерживать позиции слишком длительное время.

добавлено через 5 часов 41 минуту

Торгуем «классику»

Акция: Татнефть, 60 мин.

Фигура: Канал

Бумага пока продолжает торговаться в боковом канале. На прошлой неделе пытались пробить канал вверх, но не получилось. К концу недели канал прокололи вниз, но на вчерашних торгах цену опять вернули в канал. Сегодня пошла очередная попытка пробоя. Вернее, он уже состоялся, теперь нужно закреплять пробой. Если это получится, то снижение может быть ощутимым, так как канал существовал довольно долго.

19.07.2011, 16:16

19.07.2011, 16:16

Re: Аналитика и рекомендации ИФК «СОЛИД»

Re: Аналитика и рекомендации ИФК «СОЛИД»

Похожие темы

Похожие темы