Дневной обзор.

Рынки испытывают затруднения с ростом перед лицом сильных сопротивлений. Рискованные активы неустойчивы против доллара из-за сомнений по дальнейшему развитию долгового кризиса в Европе. Впрочем, снижение рисков выливается в продажу защитных драгоценных металлов.

По итогам торгов 23 января, Индекс ММВБ вырос на +0,54% до 1499,27, а RTS на +1,50% до 1518,88 пункта. Основной объем торгов пришелся на период, когда рынок находился в минусе, поэтому вечерний всплеск покупательской активности был встречен спешным закрытием коротких позиций. Рынок не только вышел в плюс, но и преодолел уровень 1500 по RTS, а по ММВБ подошел вплотную к этой отметке. Ярким явлением дня стало фееричное укрепление российского рубля почти на +1,5% на фоне дефицита ликвидности в банковской системе. Было ли это традиционное проявление спроса в конце месяца, связываемое с выплатой налогов, или свидетельство интереса нерезидентов, мы узнаем только в пятницу, когда поступит статистика о движении капитала в фондах. Впрочем, фактором поддержки рынка выступила нефть, которая показала рост на одобрении санкций Евросоюза против Ирана. В остальном, информационный фон был сдержанным и относился к европейским делам. «Голубые фишки» завершили день, в основной массе, лучше рынка: «Газпром» +0,47%, «Роснефть» +1,56%, «ЛУКОЙЛ» +0,52%, ГМК «Норникель» +2,16%, «Северсталь» -0,35%, «Сбербанк» -0,13%, «ВТБ» +1,2%, «ИРАО» +0,83%. Из прочих историй можно выделить: «ПИК» +12,6% и «ТМК» -2,94%. Технически, индекс RTS оторвался от линии притяжения 1500 и имеет шансы отметиться в районе 1550, или максимумов октября-ноября. Одновременно, индекс ММВБ с трудом удерживается вблизи 1500 уровня, но преодолевал его на прошлой неделе. По рублевому индексу сильные сопротивления располагаются в районе 1530-1550. Накануне ММВБ вываливался из кластера 1480-1490, но продолжения продажи не имели. Впрочем, на малых таймфреймах можно говорить о формировании дивергенций, которые говорят о неуверенности покупателей.

Американские торги завершились незначительным изменением индексов. SNP 500 завершил пятый день подряд в плюсе. Инвесторы сосредоточились на новостях из Европы, где представители Франции и Германии заявляли о прогрессе в переговорах Греции с частными кредиторами. Кроме того, Германия может предложить объединить ЕФФС и ЕСМ в один фонд, а также увеличить их общее финансирование. При этом в Брюсселе были согласованы параметры ЕСМ (Европейского Стабилизационного Механизма), который окончательно будет одобрен в конце июня. В остальном, банковский сектор метался между минусом и плюсом, а основной рост на рынке происходил в энергетическом секторе. Chesapeake Energy планирует снизить добычу природного газа и приостановить реализацию части новых проектов, чтобы снизить объем перепроизводства «голубого топлива» в США, что привело цены на природный газ ниже $2,5 за 1 млн БТЕ. Так или иначе, а DJIA снизился на -0,09% до 12708,82, а SNP 500 вырос на +0,05% до 1316 пункта. В течение торговой сессии индекс SNP 500 подходил к линии долгосрочного нисходящего канала. Однако взятие отметки 1322 завершилось резким ростом продаж. Сложно говорить о возможности прорыва через линию сильного сопротивления, так как рост на рынках продолжается почти с середины декабря. Сил «быков» может оказаться недостаточно, хотя небольшая коррекция позволит войти в рынок тем, кто опоздал к январскому ралли и создаст технический сигнал на дальнейшие покупки. Главное, чтобы это была небольшая коррекция, а не разворот. Из актуальных поддержек снизу можно отметить 1290-1300, затем уже сильная поддержка на 1250-1260, а далее это уже среднесрочный нисходящий тренд.

В Азии продолжается празднование нового года по китайскому календарю. Поэтому рынки Сингапура, Ю. Кореи, Гонконга и Китая закрыты. В Японии наблюдался небольшой рост.

Сырьевые активы оказались в легком плюсе. Нефть незначительно подрастала на фоне санкций против Ирана, которые одобрил Евросоюз. В полном объеме отказ от поставок произойдет к 1 июля, но европейцы также запретили своим компаниям осуществлять закупки в пользу третьих сторон. Промышленные металлы находились в легком плюсе, хотя драгоценные испытывали достаточно сильное давление. Снижение рисков по еврозоне, в итоге, сказалось на инвестиционной привлекательности золота. Резервы SPDR Gold Trust сократились на 5 тонн до 1250,53 тонны. Впрочем, кредиты ЕЦБ на сумму 489 млрд, выданные европейским банкам в декабре, можно рассматривать в качестве своеобразного количественного смягчения, но рынок предпочитает покупать евро и прочие риски, а вот золото становится менее привлекательным.

Из существенной статистики на предстоящий день можно выделить: в 14:00 мск новые промышленные заказы еврозоны за ноябрь, в 19:00 индексы деловой активности ФРБ Ричмонда (США). В целом, внешний фон можно назвать нейтральным: нефть немного дорожала, промышленные металлы оставались стабильными, немногочисленные работающие азиатские рынки демонстрировали незначительные колебания. Единственным поводом для беспокойства является давление на сырьевые валюты и драгоценные металлы. Кроме того, на текущей неделе состоятся значительные размещения американских казначейских обязательств, что может негативно сказаться на ликвидности. Объем размещений превышает $150 млрд, что даже много для месячного календаря. Поэтому есть вероятность, что текущую неделю рынки проведут в нервном состоянии и особого роста у них не получится. К тому же сегодня начинается двухдневное заседание FOMC FRS, на котором ястребы и голуби вновь обсудят перспективы мягкой монетарной политики на фоне позитивной статистики в США.

добавлено через 27 минут

Рекомендации и сигналы.

Анализируем технично: Роснефть

Долгосрочно: боковой канал

Коррекция от максимумов начала 2010 г. остановилась на поддержке в районе 180 р. Отскок в мае 2010 г. протестировал максимальные уровни года, но пробить их бумага не смогла. Коррекция дошла до поддержки на уровне 220 р. Но в начале августа поддержку резко пробили, и цена снизилась к старому уровню поддержки на 180 р. От нее пошел отскок, но долгое время бумага не могла преодолеть наклонную линию сопротивления. В текущем году это сопротивление наконец-то пробивают, и цена растет вот уже на протяжении четырех баров. Последний застойный уровень 230 р. пока преодолели. При таком раскладе возможен рост к 250 р.

Среднесрочно: боковое движение

Цена резко снизилась в августе текущего года. На поддержке в районе 180 р. отрисовали шип, после чего цена отскочила и уперлась в сопротивление на 230 р. Откат, который обновил минимум прошлого года. Отскок опять выходит к сопротивлению на 230 р. Зона 220-230 р. пока остается важным сопротивлением. С ноября бумага втягивается в более узкий боковой канал в границах 200-230 р. С середины декабря цена начинает планомерно расти. Последние несколько баров закрепляют пробой 230 р. Но сам пробой выглядит не очень уверенно, и бумага может опять нырнуть под сопротивление на 230 р.

Краткосрочно: растущий тренд

Бумага продолжает расти в рамках тренда. Почти всю прошлую неделю цена не могла преодолеть сопротивление в зоне 230-231 р. Под конец последних торгов прорыв этой зоны увенчался успехом. Последние два бара выглядят довольно сильными. Так что, вполне возможно, что рост продолжится. Ближайшей целью может быть уровень на 240 р. Вариант возврата к бывшему сопротивлению на 230 р. тоже возможен, только теперь это будет уже поддержка.

Примечание: под долгосрочной тенденцией мы понимаем тенденцию, существующую в течение года, среднесрочной – в течение квартала, краткосрочной – в течение последних 5 – 10 дней.

Торговые идеи (Уралкалий)

Идея для короткой позиции:

Начиная со второй декады текущего года бумага долго не могла прорвать поддержку в зоне 220 р. Постепенно цену сверху прижимала наклонная линия сопротивления. Более уверенная попытка пробоя поддержки была предпринята на последних торгах. Цена пробила поддержку, но развить снижение не удалось – началась консолидация под круглым уровнем 220 р. Форма – вымпел. С возможным разрешением вниз. Как фигура продолжения снижения. Не рекомендуется открывать позицию с начала торгов.

План открытия короткой позиции:

1. Продажа в зоне 217.8 р.,

2. Тейк-профит: зона 211.5 р. и ниже. Для защиты прибыли целесообразно использование скользящих стопов,

3. Стоп-лосс: 221.5 р.

4. Сигнал действителен, пока цена находится ниже уровня 221 р.

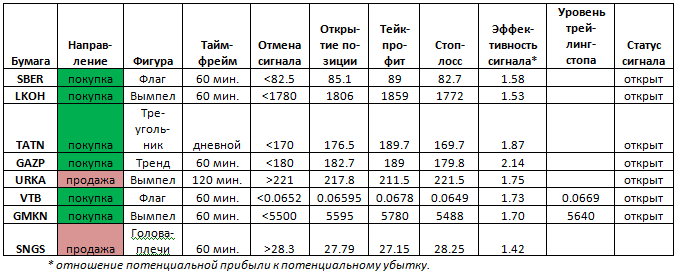

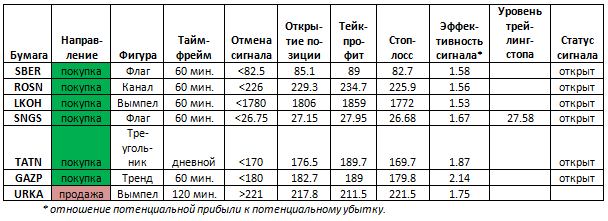

Таблица сигналов.

добавлено через 3 часа 14 минут

Вечерний обзор.

добавлено через 3 часа 14 минут

Вечерний обзор.

Рынки остаются под давлением неопределенности ситуации с греческим долгом. Позитивные статистика и размещения в Европе слабо отражаются на фондовом рынке.

К 16:00 мск индекс ММВБ снижался на -1,18% до 1481,65, а RTS на -0,87% до 1509,30. В утренние часы рынок торговался в узком диапазоне, но к середине дня волатильность немного возросла на фоне негативной динамики в Европе. Из интересных корпоративных событий можно отметить то, что «Ростелеком» готовится выкупить 3,86% собственных акций в рамках программы обратного выкупа. Впрочем, рынок слабо реагирует на новость, так как обратный выкуп будет осуществляться через дочернюю компанию ООО «Мобител», которая привлекает для этого кредит. Премьер-министр РФ В. Путин подписал долгосрочную программу развития угольной отрасли в РФ до 2030 года, но эта новость также не отразилась на интересе покупателей к угольным активам. В целом, «голубые фишки» смотрелись немного лучше рынка, исключая нефтяной сектор: «Газпром» -1,15%, «Роснефть» -2,27%, «ЛУКОЙЛ» -1,89%, ГМК «Норникель» -0,70%, «Северсталь» -1,26%, «Сбербанк» -0,33%, «ВТБ» -0,71%, «ИРАО» -0,95%. Из прочих историй можно выделить: «Восточная энергетическая компания» +4,3%, «Э.Он Россия» +2,23%, а также привилегированные «Ростелеком» -2,2%, «Татнефть» -2,17%. Технически, рублевый ММВБ смотрится достаточно слабо. Если индекс закрывает день в минусе, то нисходящая краткосрочная тенденция может усилиться. Напротив, если рынок сможет преодолеть дневной негатив и вырваться в плюс с закрытием выше 1500, то краткосрочная тенденция будет указывать на вероятность тестирования 1530. Впрочем, неопределенность на внешних рынках вряд ли способствует каким-либо резким движениям.

Российский рубль незначительно изменялся относительно валютной корзины. При этом сырьевые коллеги демонстрировали ослабление против доллара. Всему виной дефицит рублевой ликвидности в банковской системе. Однодневная ставка MosPrime выросла во вторник на 25 базисных пункта до 5,28%. Вероятно, что схожая тенденция сохранится до четверга. Спрос банков на депозитном аукционе Минфина РФ превысил предложение в 1,4 раза и составил 141,3 млрд рублей при лимите 100 млрд рублей. В качестве целевых уровней поддержки фьючерса USD-Rub можно рассматривать 30,8, 30,5 и далее 30,2. К 16:00 мск доллар не изменялся к рублю и находился на отметке 30,89, а евро слабел на -0,25% до 40,16.

Событий в Европе немного. тем не менее, Испания разместила 3 и 6 месячные векселя на сумму 2,509 млрд евро. Доходности немного снизились. Кроме того, в еврозоне были опубликованы предварительные значения индексов деловой активности в сфере услуг и промышленности, которые составили 50,5 и 48,7, а гармонизированный 50,4. Во всех случаях данные оказались лучше ожиданий. Аналогично произошло и со статистикой по Германии. Однако фондовые площадки отреагировали незначительным отскоком, после чего продажи возобновились. Снижение новых промышленных заказов в еврозоне составило -1,3 за ноябрь, что также было лучше ожиданий. Некоторое разочарование инвесторов вызвали результаты встречи министров финансов в Брюсселе. Комментарии сводятся к тому, что никаких шагов не было предпринято, а ситуация полностью отдана на откуп частных инвесторов и правительства Греции, которые не могут преодолеть противоречия. Лидерами снижения в Европе были французские банки, которые накануне получили снижение рейтингов от SNP. Так, бумаги Societe Generale проваливались на -4,5%, что, в принципе, можно рассматривать в качестве здоровой коррекции после десяти подряд сессий в плюсе. К 16:00 мск Британский FTSE 100 снижался на -0,86%, а германский DAX 30 терял -1,27%.

Сырьевые контракты преимущественно снижались. Нефть вновь не смогла удержаться выше $111 за баррель, хотя накануне Евросоюз одобрил новые санкции против Ирана. Впрочем, планируется их довести до полного исполнения лишь к июлю 2012 года. Американский доллар особо не вмешивался в продажи рискованных активов, так как даже немного слабел к евро, но вот к сырьевым валютам чувствовал себя вполне хорошо, а они являются одними из главных индикаторов принятия риска. Кстати, наиболее доходным в январе была не нефть, или медь, а совершенно обыкновенный апельсиновый сок. С начала месяца фьючерсы на поставку апельсинового сока в США выросли на 30% и продолжают бить исторические рекорды второй день подряд. К 16:00 мск Brent -0,5% $110,03, WTI -0,46% $99,12, медь -0,96%, никель +0,2%, золото -0,59%, платина -0,6%, серебро -0,35%.

На вечер остается статистика из США: данные по розничным продажам в 16:45 мск и в 17:55 мск, а также индекс деловой активности ФРБ Ричмонда. В целом ситуация смотрится умеренно негативной: нефть под давлением, промышленные металлы также, европейские рынки испытывают трудности с ростом, а сырьевые валюты слабеют. Вероятно, что без каких-либо позитивных информационных поводов рынок так и останется в негативной зоне. Ситуацию ухудшает то, что на текущей неделе казначейство США разместит новые обязательства на общую сумму $99 млрд. Совершенно очевидно, что это не добавит ликвидности в финансовую систему.

добавлено через 21 час 25 минут

Утренний обзор.

Рынки консолидируются в узком диапазоне на фоне ожидания развития долгового кризиса в Европе. Впрочем, попытки продавить котировки не имеют большого успеха. Рискованные активы продолжают пользоваться спросом.

По итогам торгов 24 января, индекс ММВБ снизился на -0,7% до 1488,70, а RTS на -0,50% до 1514,93. Рублевый индекс ММВБ провел день на отрицательной территории, но к закрытию имел шансы ликвидировать значительную часть потерь. Однако негативная динамика на внешних рынках не позволила закрыть день позитивно. Индекс RTS, напротив, смог вернуться в плюс, но также не удержался и завершил день с потерями. Новости от Премьер-министра о подписании долгосрочной программы развития угольной отрасли не повлияли на бумаги соответствующих компаний. «Голубые фишки» смотрелись лучше рынка, если не обращать внимание на нефтяные компании: «Газпром» -0,57%, «Роснефть» -2,39%, «ЛУКОЙЛ» -1,78%, ГМК «Норникель» -0,25%, «Северсталь» -1,51%, «Сбербанк» +0,02%, «ВТБ» -0,50%, «ИРАО» -0,53%. Из прочих историй можно отметить: ТГК-13 +9,94%, «Иркутскэнерго» +5,75%, «Восточная энергетическая компания» +3,42%, а также «Верхнесалд» -2,68%, НЛМК -2,66%, привилегированные «Ростелеком» -2,1%. Технически, дневной график ММВБ можно рассмотреть под двумя ракурсами, а именно в рамках консолидации, или на предмет поиска дивергенций. В целом, в диапазоне 1475-1505 достигнуто относительное равновесие интересов продавцов и покупателей. Каких-либо значимых экстремумов рынок не показывает. Попытки продавить индекс ниже наталкиваются на покупки, а приближение к 1500 уровню на продажи. Возможно, что, после привыкания к текущим ценам и снятия перекупленности на недельном графике, движение вверх продолжится. Иной вариант предлагает рассмотрение графика на поиск дивергенций. Невооруженным глазом видно, что до текущих значений график рынка вполне устойчиво подрастал, но взятие 1500 уровня завершилось нисходящей пилой при одновременном росте объемов. Вполне вероятно, что данная неуверенность проявляется из-за того, что на внешних рынках многие индикаторы также подошли к своим значимым сопротивлениям.

Торги в США завершились незначительным снижением основных индексов. Индекс SNP 500 прервал полосу роста из пяти торговых сессий. В ходе торгов падение составляло до -0,8%. Основным поводом для беспокойства стал запрос министров финансов Евросоюза на более объемное списание греческого долга частными кредиторами. При этом договоренность между Грецией и частными держателями долга является одним из условий для предоставления дальнейшей финансовой помощи Афинам. Впрочем, американские инвесторы также обращают внимание на корпоративные прибыли. На текущий момент ожидания значительно занижены, что приводит к позитивным сюрпризам. После завершения торгов, компания Apple Inc. сообщила о росте прибыли до очередного рекорда. За IV квартал 2011 года Apple смогла продать 37 млн iPhone, что составило 53% от всего объема продаж. Прибыль выросла на 118% по сравнению с IV кварталом 2011 года. Тем не менее, до оглашения результатов Apple рынок показывал негативную динамику. DJIA снизился на -0,26% до 12675,75, а SNP 500 на -0,1% до 1314,53 пункта. Технически, SNP 500 находится непосредственно под линией сильного сопротивления, которая проходит чуть выше 1320 отметки. Предыдущая попытка проломить ее увенчалась резким ростом продаж. Отчет Apple может стать последним ярким событием сезона квартальных отчетов и без дополнительных позитивных стимулов рынку будет сложно удержаться на достигнутых уровнях. Более того, если на отчете Apple Inc. индекс SNP 500 не сможет обновить максимальное значение текущего года, то это усилит позиции «медведей» и тогда речь пойдет о коррекции, как минимум, до 1290-1300.

Торги в Азии вновь происходили в отсутствии китайских и гонконгских трейдеров, так как они продолжали праздновать Новый год. Однако усилий остальных рынков хватило, чтобы MSCI Asia-Pacific прибавлял около +0,8% к середине торгов. Повышенным спросом пользовались компании, которые связаны с Apple, а также выпускают IT продукцию. Негативным было то, что Япония вновь сообщила об отрицательном сальдо торгового баланса за декабрь. Значение составило 205,1 млрд иен.

На рынке нефти продолжается нисходящая динамика. Иранский фактор постепенно теряет свою актуальность, так как новых событий в Персидском заливе не происходит. Отказ Евросоюза от нефти Тегерана произойдет постепенно к 1 июля, но почти весь освободившийся объем могут выкупить потребители в Азии. При этом в развитых странах наблюдается прирост запасов «черного золота» с одновременным сокращением потребления. По данным MasterCard, на прошлой неделе американские автомобилисты покупали по 8,48 млн бар. бензина в сутки, что немного больше значения предыдущей недели, но ниже среднего показателя в аналогичный период в 2011 году. Американский Институт нефти сообщил, что на неделе, завершившейся 20 января, коммерческие запасы нефти в США выросли на 7,33 млн бар., запасы бензина сократились на -0,57 млн бар., а дистиллятов снизились на -2,46 млн бар. Тем не менее, легкий оптимизм на азиатских фондовых рынках способствовал покупке нефти, да и промышленных металлов. К 10:00 мск Brent +0,37% $110,44, WTI +0,09% $99,04, медь +0,26%, никель +0,5%, золото +0,1%, платина -0,08%, серебро +0,6%.

Из наиболее интересной статистики и событий на предстоящий день можно выделить: в 13:00 индекс делового оптимизма IFO Германии за январь, в 13:30 мск предварительное значение ВВП Великобритании за IV квартал, в 15:00 индекс изменения промышленных заказов CBI Великобритании за январь, в 19:00 незавершенные сделки по продажам жилья в США и индекс цен на жилье, в 19:30 мск данные по запасам и потреблению нефти и нефтепродуктов от Минэнерго США, в 21:30 мск итоговое заявление Комитета по операциям на открытом рынке ФРС США. Ситуация пока умеренно позитивная: нефть пытается расти, металлы в плюсе, азиатские индексы подрастают, а сырьевые валюты преимущественно укрепляются. Около отметки 1500 можно ожидать активизации продавцов, так как ожидание коррекции постепенно усиливается, как на российском, так и на западных рынках.

добавлено через 21 час 41 минуту

Рекомендации и сигналы.

Анализируем технично: Транснефть ап

Долгосрочно: растущий тренд

Бумага находится в повышательном тренде с весны 2009 г. Начавшаяся новая волна роста в 2010 г. от 25000 р. привела цену к ретесту уровня 40000 р. Уровень прорвали, но удержать цену над ним не смогли. Цена консолидируется с поддержкой на 37000 р. Быки резко и быстро прорывают консолидацию вверх и обновляют максимум до 47000 р., начиная с 2009 года. Коррекция от этого максимума доходит до линии тренда. На двух сильных барах тренд и ближайшие поддержки прорвали. От уровня 30000 р. идет сильный отскок. Консолидация у 50000 р. прорывается вверх. Сейчас идет консолидация у 60000 р. с вероятным повторением сценария.

Среднесрочно: рост

На 29000 р. в октябре 2011 г. разыграли двойное дно с сильным отскоком. С этого момента цена стала расти. Рост происходит сильными рывками с длительными периодами консолидации, которые разрешаются вверх. Технически, был прорыв линии тренда у круглого уровня 50000 р., но этот уровень позже уверенно пробивают. Сейчас цена консолидируется в форме растущего треугольника под следующим круглым уровнем 60000 р. Пока цена находится в рамках растущего тренда, этот треугольник вполне может сработать, как фигура продолжения роста. Цель по классике – длина флагштока.

Краткосрочно: растущий треугольник

Бумага сильно выросла в начале второй декады текущего месяца. Максимум образовался чуть ниже 60000 р. Коррекция и узкий боковик после этого максимума сформировали наклонную линию поддержки. На прошлой неделе бумага стала тестировать сопротивление 60000 р., но взять его не удалось, и сформировалась верхняя граница растущего треугольника. В рамках среднесрочной тенденции такой треугольник может быть разрешен вверх.

Примечание: под долгосрочной тенденцией мы понимаем тенденцию, существующую в течение года, среднесрочной – в течение квартала, краткосрочной – в течение последних 5 – 10 дней.

Торговые идеи (НорНик)

Идея для длинной позиции:

Бумага растет с конца декабря прошлого года (полностью не показано). Текущая волна роста началась во второй декаде января. Всю прошлую неделю цена консолидировалась вокруг уровня 5500 р. Была попытка прорвать консолидацию вниз, но ее быстро купировали. Одновременно подтвердили линию тренда. Последние торги проходят в консолидации цены в форме вымпела под уровнем 5600 р. Это среднесрочный уровень. В начале торгов сделали прокол уровня, но сильного отката не последовала. Тогда консолидация может предположить разрешение вверх. Прорыв 5600 р. может придать дополнительное ускорение росту. Не рекомендуется открывать позицию с начала торгов.

План открытия длинной позиции:

1. Покупка в зоне 5595 р.,

2. Тейк-профит: зона 5780 р. и выше. Для защиты прибыли целесообразно использование скользящих стопов,

3. Стоп-лосс: 5488 р.

4. Сигнал действителен, пока цена находится выше уровня 5500 р.

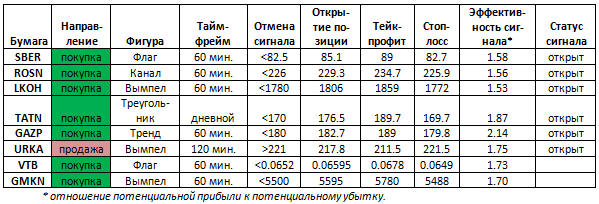

Таблица сигналов.

добавлено через 21 час 52 минуты

В Фокусе: Иран: эмбарго и его последствия

добавлено через 21 час 52 минуты

В Фокусе: Иран: эмбарго и его последствия

Вопрос последствий введения эмбарго иранской нефти странами Евросоюза и США является сегодня одним из ключевых на фондовом рынке. Каков же самый реалистичный сюжет развития ситуации?

С одной стороны, введение запрета импорта нефти из Ирана, 3-его государства мира по объему экспорта нефти, и заморозка активов Центробанка страны предполагает сильный удар по государственному бюджету.

Отметим, что страны Евросоюза являются вторым крупнейшим импортером иранской нефти. На ее долю приходится около 18% от объема экспорта. Хотя Иран и выступил с заявлением, что замена импортеров нефти не вызовет особых затруднений, однозначно в это поверить сложно. Более того, правительство Японии сообщила о намерении поддержать эмбарго против Ирана, сократив объемы импорта сырой нефти. Правда, пока что не уточняются, когда именно и насколько будут сокращены поставки. Еще одним сильным ударом является жесткий протест против ядерной программы Ирана со стороны Китая. В ходе недавней поездки в район Персидского залива премьер-министр Китая Вэнь Цзябао заключил ряд энергетических договоров с властями Саудовской Аравии и Объединенных Арабских Эмиратов. Не исключается возможность сокращения, а может быть и полного отказа от импорта нефти из Ирана в пользу экспортеров Персидского залива. Остальные же импортеры иранской нефти на данный момент не поддержали инициативу ЕС и США, и не намерены как-либо ограничивать сотрудничество с Ираном. Одним словом, перспективы Ирана вырисовываются достаточно пессимистичные.

С другой стороны, отказ от импорта нефти достаточно сильно ударит по самой Европе, которая и так переживает затянувшийся долговой кризис.

Пикантность ситуации заключается в том, что основными потребителями иранской нефти в Европе являются «проблемные» Испания и Италия. Хотя стоит отметить, что удельный вес «черного золота» в структуре импорта нефти этих стран составляет 13%. В абсолютных значениях Ираном в ЕС экспортировалось 450 тыс. баррелей ежедневно. Кроме этого, введение эмбарго негативно скажется на Греции, одну треть импорта которого и составляет иранская нефть. Вкупе с ее долговыми проблемами, данная инициатива может стать катализатором новых проблем.

Возникает вопрос о том, кто же в состоянии восполнить такой вакуум на нефтяном рынке? С определенной точностью можно сказать, что Саудовская Аравия, обеспокоенная ядерной программой Ирана, потенциально может полностью восполнить нехватку нефти. Глава МИД Испании выступил с заявлением, что Саудовская Аравия уже обещала восполнить им возможный дефицит нефти «по той же [Иранской] цене». На сегодняшний день Саудовской Аравией добывается 9,4-9,8 млн. баррелей в сутки, хотя при необходимости объем добычи можно увеличить до 12,5 млн. баррелей. Это полностью покрывает 2,2 млн. баррелей нефти, добываемых Ираном ежедневно.

Стоит отметить, что с экономической точки зрения, многие страны, особенно импортеры, опасаются увеличения цены на нефть. Члены ОПЭК стараются удержать ее на уровне $100, стараясь не повторить сценарий 2008 года, когда падение спроса на нефть привело к обвалу сцен. По словам представителя России в Евросоюзе, Россия также не заинтересована в увеличении стоимости нефти.

Подводя итог, можно сказать, что на сегодняшний момент явная угроза мировой экономике вследствие эмбарго нефти Ирана отсутствует. Саудовская Аравия и мировые лидеры по экспорту нефти вполне могут восполнить возникший недостаток. В то же время, нельзя упускать из виду тот факт, что отказ от Иранской нефти больно ударит по ряду европейских стран, особенно по Греции, которая все еще находится в шаге от дефолта.

13.01.2012, 11:36

13.01.2012, 11:36

Re: Аналитика и рекомендации ИФК «СОЛИД»

Re: Аналитика и рекомендации ИФК «СОЛИД»

Похожие темы

Похожие темы

.gif)