Люди не знают про него или не могут оплатить расходы

С 1 октября 2015 г. у граждан, задолжавших свыше 500 000 руб., просрочивших выплаты на 90 дней и не способных рассчитаться с кредиторами, появилась законная возможность признать себя банкротами и – в качестве реабилитирующих процедур – списать неоплаченные долги либо реструктурировать их на срок до трех лет. Предполагалось, что этот закон поможет освободиться от непосильного бремени добросовестным должникам, которые в силу жизненных обстоятельств оказались не в состоянии расплатиться со всеми, а для кредиторов расширит возможности по урегулированию проблемных долгов и ускорит все процедуры, в том числе списание безнадежных долгов.

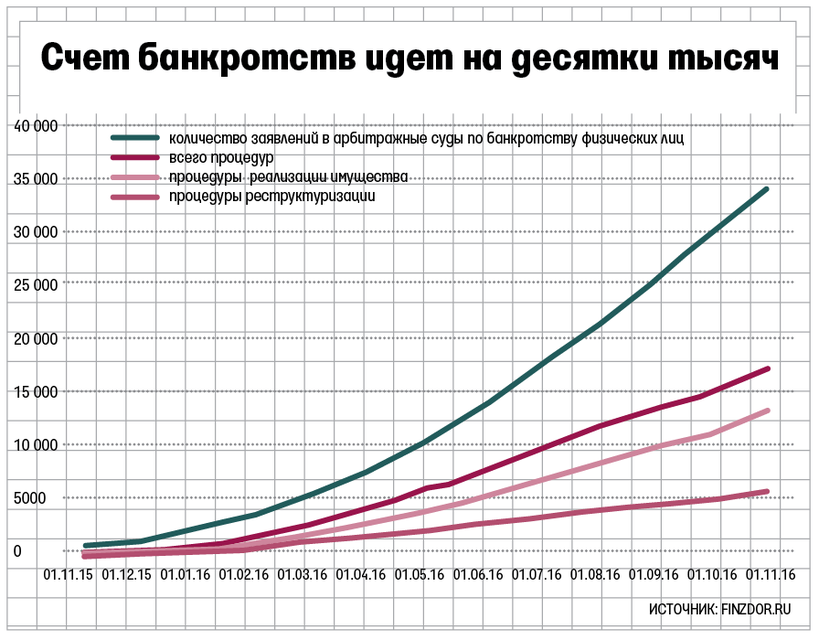

На деле все оказалось иначе. Среди потенциальных банкротов, подпадающих под действие закона, лишь около 1000 человек, или 0,2%, на 1 ноября добились освобождения от долгов, механизм реструктуризации задолженности вообще оказался неработающим, а инициаторами банкротства в 80% случаев были кредиторы. Почему так получилось, разбирались «Ведомости».

Не пришли банкротиться

Весной 2015 г. Федеральная служба судебных приставов оценивала, что под действие закона о банкротстве физлиц подпадает более 400 000 россиян (это только по вступившим в силу судебным решениям), задолжавших в сумме свыше 2 трлн руб. (цитата по «Известиям»). В сентябре Национальное бюро кредитных историй (НБКИ) сообщало, что формально под действие закона о банкротстве физлиц подпадает 621 900 человек. А зампред Центробанка Василий Поздышев, ссылаясь на экспертные оценки, рассказывал, что «потенциально прибегнуть к процедуре банкротства смогут примерно 400 000–500 000 граждан»: «Закон даст возможность этим людям раз и навсегда решить проблему преследования их кредиторами», – цитировал его «Интерфакс» в октябре 2015 г. Минэкономразвития тогда полагало, что число обращений граждан в суды в рамках закона о несостоятельности может на начальном этапе достичь нескольких сотен тысяч, а затем пойдет на спад.

В реальности на 1 ноября 2016 г. (за 13 месяцев действия закона) было подано около 34 000 заявлений о банкротстве граждан-должников, из них судами принято порядка 19 000 и только 1009 человек за это время смогли списать свои долги, следует из данных портала о банкротствах finzdor.ru.

По оценке Объединенного кредитного бюро, сейчас под действие закона о банкротстве граждан подпадает 593 000 россиян с долгом более 500 000 руб. по одному или нескольким кредитам, платежи по которым не вносились от 90 дней.

Цитата:

«Когда планировался данный закон, все ожидали быструю и большую волну подачи заявлений физлиц, которые захотят списать с себя задолженность, – говорит Илья Ильин из правового бюро «Олевинский, Буюкян и партнеры». – Этого не получилось. В среднем в месяц подается около 3000 заявлений о банкротстве, из них самими должниками всего 15–20%».

|

Банкрот с долгами – 1

В декабре 2015 г. житель Красноярска Андрей Целигородцев подал в областной арбитражный суд заявление о своем банкротстве, сославшись на 768 000 руб. неисполненных обязательств по кредитам и обязательным платежам (штрафам и налогам). В суд он предоставил копии кредитных договоров и справки банков о задолженности, а из имущества указал долю 1/4 в трехкомнатной квартире площадью 60 кв. м (единственное жилье, на которое по закону не может быть обращено взыскание долгов), «Москвич» 1999 года выпуска стоимостью 40 000 руб., холодильник Nord стоимостью 7000 руб. и компьютер «Нэта» за 29 000 руб. Еще он приложил справку о доходах 2-НДФЛ за май – ноябрь 2015 г. на 269 000 руб.

В феврале суд признал Целигородцева банкротом, ввел процедуру реализации имущества на полгода, ограничил его право на выезд из России, утвердил финансового управляющего. В августе суд постановил прекратить производство по делу о банкротстве Целигородцева: его кредиторы (за исключением одного) вовремя не объявились, а перечисленных им за это время денег (486 000 руб. на спецсчет) с лихвой хватило для расчета с единственным утвержденным в реестре кредитором – даже продажи имущества не понадобилось. Источник этих денег в материалах суда не указан.

К этому времени в реестр был включен один кредитор с требованиями в 232 000 руб. –

Уральский банк реконструкции и развития, который заявил о долге еще в феврале. В апреле свои претензии на 134 000 руб. предъявлял банк «Восточный экспресс», но суд отклонил иск из-за процессуальных нарушений. В сентябре суд принял к производству рассмотрение требований Сбербанка на 32 000 руб., а Райффайзенбанка на 117 000 руб. – «оставил без движения», потребовав обоснования включения в реестр долгов по прекращенному производству.

Кредиторы еще могут оспорить решения суда, а сам Целигородцев после многомесячных мытарств остался с долгами в 528 000 руб. и пятилетним «мораторием» на новое банкротство с возможностью их списания или реструктуризации. Свои доходы Целигородцев с февраля перечислял на счет, которым распоряжался финансовый управляющий, и только в мае он добился судебного решения о выделении ему управляющим с февраля 2016 г. из конкурсной массы прожиточного минимума – 11 000 руб. в месяц. Апелляционная инстанция также отказалась признать его неплатежеспособным, исходя из утвержденных в реестре требований одного кредитора в 232 000 руб.

Цитата:

«Доводы должника о необходимости завершения процедуры реализации имущества отклоняются судом, поскольку, во-первых, освобождение гражданина от обязательств не является задачей и смыслом института банкротства, во-вторых, судом установлено наличие препятствий для завершения процедуры реализации имущества гражданина, так как оно еще не реализовано, а требования кредиторов уже удовлетворены», – указал суд.

|

Это единичное дело, когда в ходе процедуры банкротства погашаются все требования кредиторов, включенные в реестр, говорит советник компании Saveliev, Batanov & Partners Радик Лотфуллин. Обычно все наоборот. По итогам реализации имущества должников средний размер погашения требований кредиторов составил всего 0,58% от суммы долга в реестре, по данным правового бюро «Олевинский, Буюкян и партнеры» на сентябрь 2016 г.

Банкрот с долгами – 2

В марте этого года впервые в российской судебной практике гражданину, уже признанному банкротом, было отказано в списании долгов.

В ноябре 2015 г. житель Новосибирска Валерий Овсянников подал заявление на банкротство – из-за обязательств в 630 000 руб. по четырем кредитам, взятым в 2011–2014 гг. в трех банках, указав из имущества единственную квартиру в 31 кв. м. В декабре суд признал Овсянникова банкротом и ввел процедуру реализации имущества на три месяца, утвердив финансового управляющего. Тот в марте ходатайствовал о завершении процедуры реализации имущества. Судья согласился, ведь кредиторы не заявили свои требования, реестр не велся, имущества должника для включения в конкурсную массу управляющий не нашел. Все мероприятия для завершения процедуры реализации имущества были пройдены, но суд отказался освободить должника от дальнейшего исполнения требований кредиторов.

Официальный доход Овсянникова, который все это время работал грузчиком и получал 18 000–22 000 руб., оказался меньше ежемесячных выплат по кредитам в 23 616 руб. Суд решил, что Овсянников «принял на себя заведомо неисполнимые обязательства, что явно свидетельствует о его недобросовестном поведении в ущерб кредиторам», обратившись с заявлением только ради освобождения от долгов. И постановил завершить процедуру реализации имущества, отказав Овсянникову в освобождении от долгов. Апелляцию и кассацию Овсянников также проиграл: он последовательно набирал кредиты не для того, чтобы расплатиться по долгам, а чтобы «улучшить свое имущество [недвижимость] для его продажи по более высокой цене», да еще одномоментно прекратил выплаты, при этом не предоставив доказательств ухудшения своего материального положения, указано в решении апелляционного суда.

Цитата:

«Дело Овсянникова получило такой резонанс только из-за того, что было первым, где суд не освободил гражданина от долгов. Но с правовой точки зрения в этом нет уникальности», – отмечает Лотфуллин. Институт банкротства граждан был введен для цивилизованного способа освобождения от долгов и начала жизни с чистого листа, но это не означает предоставления такой возможности и недобросовестным должникам, рассуждает он. Одно дело, когда человек из-за объективных причин становится неплатежеспособным (в силу болезни или потери работы), и другое – когда он набирает кредиты, заведомо понимая неспособность их погасить, объясняет Лотфуллин: «Только в первом случае гражданин вправе рассчитывать, что государство поможет ему освободиться от долгов, что подтверждает судебная практика».

|

Самостоятельная работа

В ноябре 2015 г. Айгуль Испандьярова, учительница русского языка и литературы с 11-летним стажем из села Кадымцево Челябинской области, обратилась в суд с заявлением о своем банкротстве, указав на долги свыше 1,4 млн руб. перед четырьмя банками. «Решила подать потому, что уже было просто невыносимо жить, – рассказывает она. – Как только первому банку пошла просрочка в один месяц, коллекторы начали атаковать, в школу и домой названивать. Я родила ребенка и потому подала на банкротство, когда четвертый месяц просрочки пошел. Я все готовила сама, денег на юриста не было, села и почитала дела. Сопровождение юриста мне потребовалось, только когда в самом конце управляющий вдруг решил, что у меня какие-то признаки фиктивного банкротства, пришлось тогда просить помощи родителей».

Старший сын – студент, еще на руках двое малолетних детей, из дохода – пособие по уходу за ребенком вместо зарплаты. Но финансовый управляющий заподозрил учительницу в фиктивном и преднамеренном банкротстве, указав в своем заключении: «Положение должника ухудшалось из года в год. Это говорит о неразумной денежно-кредитной политике, которую проводил должник. При таком объеме ежемесячной выручки [около 5000 руб.] должник сможет рассчитаться с долгами в течение 265 месяцев». В описи имущества Испандьяровой – сплошные прочерки. В августе процедура его реализации была завершена, суд освободил Испандьярову от дальнейшего исполнения требований кредиторов.

В решении отмечается, что «кредитные договоры заключались с целью получения денежных средств и внесения их в качестве первоначального взноса для приобретения жилья» по ФЦП «Социальное развитие села до 2013 г.», «были потрачены на личные нужды и нужды семьи», «на иждивении должника находится трое несовершеннолетних детей», а сама учительница находится в отпуске по уходу за ребенком до 1,5 года и получает пособие меньше 12 000 руб.

Цитата:

«Живу с родителями, накоплений нет, у меня и у мужа (он тоже в госорганизации работал) зарплата была маленькая, свободных денег у нас не было никогда. Хотели купить жилье, кредиты первые брались в 2011–2012 гг., чтобы в госпрограмму попасть. В программу мы попали, но очередь наша не подошла. Потом случился кризис и возникла необходимость в деньгах. Муж потерял работу из-за проблем со здоровьем, я забеременела, были проблемы, а все платно. Позже, когда кредиты брали на выплаты [процентов], на что не хватало, это уже моя глупость».

|

По ее словам, с управляющим она никогда не встречалась, только переписывалась и звонила. «Одно утешает – все это закончилось благополучно, – говорит Испандьярова. – Конечно, это огромное облегчение, мне уже никто не звонит. И с правовой точки зрения я чувствую себя уже вполне спокойно – у меня есть решение суда, и, если вопросы возникают, я могу предъявить этот документ».

Цитата:

«Институт банкротства граждан создал механизм, который помогает должникам пройти процедуру очищения от долгов, – подтверждает управляющий директор – начальник управления принудительного взыскания и банкротства Сбербанка Евгений Акимов. – При этом важно, что закон устанавливает возможность освобождения от обязательств только для добросовестных должников». Правда, пока «судебная практика по этому вопросу не всегда однозначна», известны случаи неприменения правила об освобождении гражданина от обязательств, хотя признаки недобросовестного поведения должника, прямо указанные в законе (например, предоставление заведомо ложных сведений при получении кредита, сокрытие или умышленное уничтожение имущества), установлены не были, сетует Акимов

|

Банкротство не по карману

В декабре 2015 г. заявление о признании себя банкротом подала жительница Красноярска Наталья Курицына. В иске она указала, что задолжала по кредиту Сбербанку свыше 1,7 млн руб., единственный источник дохода – пенсия 12 504 руб., а из имущества имеется лишь ноутбук Asus стоимостью 13 980 руб., телевизор Polar за 4250 руб. и микроволновая печь за 2350 руб. В апреле Арбитражный суд Красноярского края прекратил производство, апелляционная инстанция оставила этот вердикт в силе: с учетом прожиточного минимума у должника недостаточно средств и имущества для оплаты расходов по делу и полного или частичного погашения долгов перед кредиторами, посчитали судьи. «Достижение цели соразмерного удовлетворения требований кредиторов невозможно. Запрашиваемая заявителем процедура банкротства при недостаточности имущества у должника фактически лишена правового и фактического смысла, так как ни одна из процедур банкротства не направлена на цель списания долга в судебном порядке». Кассационная инстанция в августе отменила эти решения и направила дело на новое рассмотрение (дата не назначена).

Аналогичная история произошла с другой пенсионеркой – Ниной Тутовой из Курска. Она задолжала Сбербанку свыше 2 млн руб. и в рамках исполнительного производства выплачивала ежемесячно 50% пенсии (это единственный источник ее дохода, 13 147 руб.). Такими темпами ей надо было платить более 26 лет, но в декабре 2015 г. пенсионерка, у которой вообще не оказалось имущества, подлежащего реализации, подала иск о банкротстве. Суды первой и апелляционной инстанций ей отказали, но кассацию она выиграла и теперь также ждет нового рассмотрения иска.

Ключевым аргументом в обоих случаях оказались внесенные на депозит суда 10 000 руб. для оплаты фиксированного вознаграждения финансового управляющего за одну процедуру и готовность финансировать все процедуры банкротства. Правда, теперь пенсионеркам придется довнести еще по 15 000 руб. – за последние месяцы вознаграждение управляющего выросло в 2,5 раза.

Отсутствие средств для возмещения расходов на процедуры банкротства – одна из основных причин прекращения производства по заявлениям должников. Так было с Валерием Азаровым из города Горячий Ключ Краснодарского края, задолжавшего 795 000 руб. другому физлицу и районной налоговой. Его пенсия оказалась ниже прожиточного минимума (менее 8000 руб.), а других доходов или имущества не нашлось. Он внес на депозит 10 000 руб. и заплатил госпошлину в 6000 руб., но суд отказался ввести по его заявлению процедуру реализации имущества и прекратил производство, так как пенсионер не смог доказать наличие средств или имущества, достаточного для погашения расходов по делу. Последующие инстанции подтвердили это решение.

Банкротство неинтересно

Банкротство граждан не приобрело массового характера из-за дороговизны и нежелания арбитражных управляющих участвовать в нем за предусмотренное законом вознаграждение – 25 000 руб., считает Лотфуллин. По его мнению, эту проблему можно решить за счет введения упрощенной процедуры банкротства как минимум в отношении граждан, не имеющих имущества для реализации, а также установления дисквалификации для финансовых управляющих только за нарушения, повлекшие убытки кредиторов.

При реализации имущества около 15% конкурсной массы, по данным правового бюро «Олевинский, Буюкян и партнеры», тратится на вознаграждение управляющим и привлеченным ими лицам, в среднем все расходы составляют 200 000 руб. Правда, 85% процедур заканчивается неполной выплатой вознаграждения.

Отказ управляющих работать без дополнительного гонорара сверх фиксированной суммы – одна из ключевых проблем, по оценке вице-президента ТПП Владимира Дмитриева: «Потенциальным банкротам не удается найти себе арбитражного управляющего, который будет вести их процедуру. Средняя сумма, которую просят управляющие за сопровождение банкротства, – около 100 000 руб.», – заявил он на круглом столе к годовщине закона о банкротстве граждан.

Цитата:

«Работы много, а толку никакого, легче юрлицо вести – по объему [работы] будет то же самое, – объясняет арбитражный управляющий Александр Волчков. – Я не то чтобы про оплату. Писанины и бумаги здесь не меньше, чем по юрлицам, но там виден хоть какой-то результат. А здесь на корзину сработали, справки собрали, пользы никакой с точки зрения удовлетворения требований кредиторов. У людей нет ничего [чтобы расплатиться]».

|

Есть и исключения. Сергей Лебедев из Новосибирска – настоящий ударник среди финансовых управляющих: он завершил больше всех дел – свыше 50, еще около 30 у него в производстве. «У меня завершено 55–56 дел, хорошо если имущество есть у пяти-шести [банкротов], у остальных совсем ничего нет. Были доходы какие-то у кого-то, ведь кредиты они получали».

Его метод таков: «Если ко мне приходит молодой человек, который взял в декабре прошлого года кредит и сейчас не платит, – я с такими не связываюсь. А если у человека действительно есть положительная кредитная история и объективные обстоятельства, которые препятствуют сейчас выплатам, – это другое дело. У меня стандартные истории и довольно жесткий отбор». Лебедев говорит, что для него важен результат, который складывается из нескольких факторов: положительная кредитная история, какие были доходы у должника (мог он обслуживать кредит или нет) и, самое главное, по каким причинам он не может теперь рассчитаться с остатками долга – и все это должно быть подтверждено документально. «В чем принципиальная разница между банкротствами физического и юридического лица: гражданин живет в социуме, у него есть родители, жена и проч., которые, как правило, помогают [с выплатами]. Эти факторы я учитываю, объясняю суду при необходимости, и у меня случаев неосвобождения [от долгов] нет». Ничего волшебного нет, смеется Лебедев.

Цитата:

«Закон внес хотя бы какую-то ясность, как вести себя в той или иной ситуации должнику и кредитору, – говорит Лебедев. – Правда, не до конца сбалансированы интересы, банки страдают в итоге. Но причина-то внутренняя их – если бы кредиты были хоть чем-то обеспечены либо отбор заемщиков был более скрупулезный!»

|

Процедура банкротства достаточно дорогая, у арбитражных управляющих нет заинтересованности в сопровождении банкротства граждан и т. д., резюмирует Акимов.

Упростить банкротство

Судебная практика дает поводы и для радости, и для огорчений, говорит Лотфуллин: радуют уже распространенные совместные банкротства супругов, а огорчают прекращения производства по делу о банкротстве гражданина из-за отсутствия имущества, подлежащего реализации, со ссылкой на то, что в этом случае «процедура сведется лишь к констатации факта отсутствия имущества и освобождению гражданина от обязательств, что не является правовой целью банкротства граждан». Такой подход, по мнению Лотфуллина, противоречит целям принятия закона.

Стадия реструктуризации, по данным правового бюро «Олевинский, Буюкян и партнеры», в 98% случаев заканчивается тем, что в отношении должника вводится процедура реализации имущества.

Среди поданных за год заявлений каждое восьмое не принято, возвращено или оставлено судом без рассмотрения, а по каждому 16-му было прекращено производство. Основная причина, по оценке Ильина, отсутствие средств у должников: «Многие не имеют возможности оплатить госпошлину в 6000 руб., услуги управляющего и расходы на информирование и размещение публикаций (15 000–20 000 руб. за одну процедуру)».

При этом он отметил низкую юридическую грамотность и информированность граждан: на октябрь 2015 г. 69% не предполагали, что такой закон принят, на сентябрь 2016 г. их оставалось более 50%, привел он результаты опроса в городах-миллионниках.

Несмотря на все это, Акимов оптимистичен: «Но так как института банкротства гражданина, имеющего долги, не связанные с предпринимательской деятельностью, не существовало в нашей стране на протяжении почти 100 лет, закономерно наличие некоторых проблем, затрудняющих реализацию идей, заложенных в законе о банкротстве. Однако в целом можно говорить о сбалансированности интересов всех сторон».

Цитата:

«Постепенно происходит понимание, привыкание, осознание [закона должниками], формирование практики, в конце концов массовой. Это снижает стоимость процесса, поскольку мы переходим от уникального эксклюзивного продукта к понятной прозрачной процедуре», – рассуждает директор Центра проблем банкротства Алексей Юхнин. Россия не уникальная страна, продолжает он: «Некоторое время назад мы с коллегами из Латвии обсуждали этот вопрос, и они рассказывали, что через три года после принятия у них закона о несостоятельности выяснилось, что процедуру банкротства прошел всего 1% от тех, на кого они рассчитывали. И они стали ослаблять гайки». Россия идет по такому же пути, уверен он: «Нас ждет неминуемый этап оценки результатов и совершенствования нынешней модели банкротства».

|

Источник

09.11.2016, 21:24

09.11.2016, 21:24