Публикую запоздалый анализ недели 2014-06-08 -- 2014-06-15

Общий результат для фактического ПАММ-портфеля: -1%

Общий результат для фактического ПАММ-портфеля: -1%

Одно из главных преимуществ нормального инвестиционного подхода – это четкие критерии принятия инвестиционных решений. В том числе это касается инструментария для анализа фактических итогов доходности.

Напомню, что мой подход находится где-то между консервативным и сбалансированным, в частности я

очень редко вношу внеплановые правки в портфель. К этому меня может вынудить очень сильная просадка консервативного счета, две и более сильных просадки для сбалансированного счета или сильная просадка всего портфеля. Если ничего такого нет, то отдельные минусовые инциденты я считаю «выбросами». Раз мы приняли гипотезу, что распределение доходности логнормальное, то к выбросам и их относительно высокой частоте нужно относиться спокойно.

Плановая ребалансировка производится раз в месяц, то есть вместе с обновлением рейтинга. При этом

критерием ребалансировки фактического портфеля является не время, а значимое отклонение показателей фактического портфеля от дефолтного. На самом деле получается, что я вношу правки в фактический портфель даже реже, чем раз в месяц: где-то раз в полтора месяца, т.к. отклонение по итогам месяца далеко не всегда оказывается значимым.

Однако анализ происходящего стараюсь и всем рекомендую проводить почаще: например, раз в неделю, чтобы держать руку на пульсе

Доходность портфелей за 2014-06-08 -- 2014-06-15

В середине прошлой недели я случайно заметил просадку из разряда тех, «из которых за неделю не выбраться». Как вы догадались по графику в первом посте темы – чуда не произошло, и неделя действительно оказалась для моего портфеля отрицательной. Как уже говорил ранее, анализ особенно важен в ситуации, когда портфель минусует, поэтому давайте смотреть, что послужило причиной минуса.

Анализируем общую доходность портфелей

Первым делом я всегда смотрю на общую совокупную доходность портфелей: дефолтного и фактического.

Доходность портфелей за 2014-06-08 -- 2014-06-15 (в процентах)

Показатель ... Фактический портфель ... Дефолтный портфель

Доход .............. -1,00 ................... -1,39

На этапе формирования портфеля я учитываю все комиссии. Поэтому прогноз МО и СКО для портфеля – это

оценка именно для инвестора. Соответственно, если мы хотим оценить результат в количестве стандартных отклонений, то берем и используем напрямую фактически зафиксированные нами результаты.

Отклонение доходности портфелей от матожидания за 2014-06-08 -- 2014-06-15 (в СКО)

Показатель ... Фактический портфель ... Дефолтный портфель

Доход .............. 1,65 ................... 2,06

Здесь стоит еще раз напомнить: не нужно забывать, что эти цифры – это оценка, а не истина в последней инстанции. Я записываю значения показателей до сотых или даже тысячных лишь для того, чтобы лучше видеть динамику недельных показателей.

Когда нужно сделать прикидку быстро, то я вообще беру данные НЕ на начало недели, а средние для моих портфелей. Дело в том, что по итогу 2013 года и в этом году я составляю портфели с показателями примерно МО=0,8 и СКО=1,2. У настоящих недельных портфелей цифры разумеется колеблются, но они не сильно отличаются от этих значений. Поэтому часто считаю просадку по ним.

В любом случае мы видим, что ничего криминального в величине просадки нет, она вполне укладывается в норму, особенно если помнить, что мы имеем дело с логнормальным распределением. Повод для волнений был бы, если бы просадка значимо превышала утроенное значение СКО.

Поскольку я люблю графики, то предпочитаю сразу же посмотреть на результат, относительно среднего годового ожидания. Обычно смотрю его только по дефолтному портфелю, он приведен в первом посте темы, продублирую:

Как можно видеть, полученная на этой неделе просадка по сути вернула нас на матожидание. Это еще раз подтверждает, что ничего страшного не произошло, всё в рамках модели.

Анализируем результаты работы отдельных счетов

Теперь давайте смотреть картину по отдельным счетам.

Как уже было сказано, когда я оцениваю отдельные счета, то делаю это БЕЗ учета комиссии. Я считаю это единственно правильным решением, т.к. торговые риски «счета» и «инвесторского дохода с этого счета» -- это разные вещи.

Короче, берем фактическую доходность каждого счета за прошедшую неделю (именно счета, а не дохода инвестора с этого счета), затем измеряем, насколько она отклонилась от наших оценок. Оценки я беру из своего рейтинга – в данном случае июньского.

Доходность счетов за 2014-06-08 -- 2014-06-15 (БЕЗ вычета комиссии)

ID счета ...... В процентах ... Отклонение от МО в количестве СКО

1991_Avas ......... 1,52 ........ 0,18

1993_sven ........ 1,38 ........ 0,06

1995_AlexZhuk .... 3,51 ........ 0,48

1997_veronika .... 2,32 ........ 0,60

2000_Patrik ...... 4,54 ........ 0,37

201_SeeK ......... 0,95 ........ 0,03

2072_Jborn .......-19,09 ....... 5,36

2076_votfx ....... 1,97 ........ 0,32

2113_Hozyin ...... 4,53 ........ 0,30

2571_DmitriyECN ..-4,24 ........ 3,08

2631_Gelios ...... 5,02 ........ 0,71

2635_Aleksej ......-15,35 ....... 3,46

2638_Trader ...... 2,00 ........ 0,24

2642_BestPamm .... 2,98 ........ 0,16

2652_Perseus ..... 4,06 ........ 0,06

7_TRADE-BOWL ..... 1,44 ........ 0,49

Посмотрев на эти цифры, можно сразу сказать, что герои недели найдены

. Ими оказались счета 2072_Jborn, 2635_Aleksej и плюс счет 2571_DmitriyECN показал результат на грани фола.

Счет 2072_Jborn: группа «А», возраст 1,35 года. МО=2,17, СКО=4. По моей шкале он находится между сбалансированными и агрессорами. Возраст слишком мал, чтобы смотреть скользящий график, но с показателями из майского рейтинга сравнить стоит: не было ли там более высоких цифр. Смотрим: в мае у него МО было 1,99, а СКО 4,66. Цифры не очень-то отличались, по ним тоже был бы выброс, поэтому как говорят в армии – «это залет». Просадка не является для счета максимальной за всю его историю, однако в июльском рейтинге она безусловно скорректирует мое ожидаемое СКО для него. Пока считаем выбросом, ждем что будет на следующей неделе; если повторится что-то подобное, то будет повод задуматься о досрочной корректировке.

Счет 2571_DmitriyECN: группа «А», возраст 1,2 года. МО=0,72, СКО=1,61. Счет еще моложе предыдущего, по характеристикам между сбалансированными и консервативным, результат на грани выброса, но ничего особенного не произошло.

Счет 2635_Aleksej – из высшей группы «А+», возраст 1,92 года. МО=2,11, СКО=5. Счет между сбалансированным и агрессивным. Просадка не максимальная за историю, но все же выброс. Нужно будет отследить результат на следующей неделе.

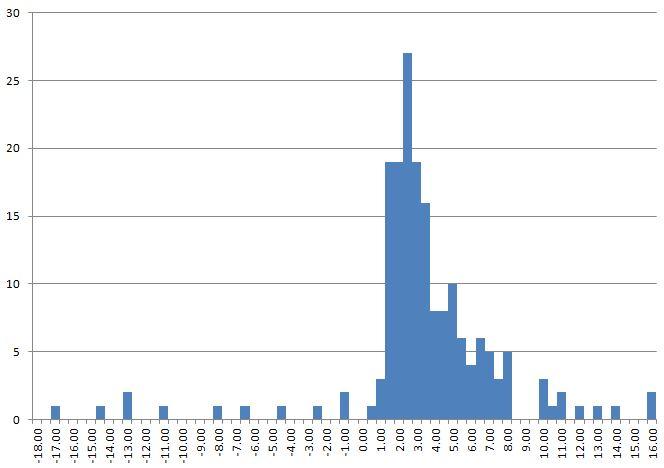

Смотрим скользящий график. Напомню, что это график оценок МО и СКО, который я начинаю строить, когда счету исполняется год. Беру 52 недели, считаю показатели; дальше смещаю интервал на неделю и снова считаю и так далее.

Результат конечно не очень хороший, видно, что в последнее время произошло заметное снижение матожидания для этого счета: оно еще недавно было больше 2, а сейчас приближается к 1. СКО же при этом не снизилось. Посмотрим, сохранится ли тенденция падения матожидания в дальнейшем. Если 2 для этого счета много, то так и быть, согласен, чтобы матожидание просто закрепилось на отметке 1,5

Подводим итог

Подводим итог

Событий, которые вынудили бы меня внепланово пересчитать показатели портфеля или тем более его сорректировать, не произошло. Три счета с внушительной долей в портфеле словили просадки, которые пока можно считать выбросами. За двумя из них имеет смысл последить на следующей неделе.

Изменение показателей МО и СКО для портфеля считать нет смысла, т.к. сильных перекосов на уровне портфеля не произошло и общий совокупный недельный результат портфеля находится в пределах модели.

02.06.2014, 23:32

02.06.2014, 23:32

Re: Консервативный - pammrating - (Fx-trend, Panteon, FxOpen, Alpari, RVD, Liteforex)

Re: Консервативный - pammrating - (Fx-trend, Panteon, FxOpen, Alpari, RVD, Liteforex)

Похожие темы

Похожие темы