Сложности финтех-стартапа Revolut в РФ связаны с хитростью российских банков

Внезапно, британский фин-тех стартап Revolut, основным продуктом которого являются мобильное приложение и мультивалютная банковская карта, помогающие путешественникам конвертировать валюту по выгодным курсам, столкнулся с ситуацией, в которой за пополнение с российских карт сервису приходилось доплачивать около 2% от себя. И еще около 0.3% при снятии в банкоматах.

Дело в том, что карты россиян оказались в основном «кредитными» с точки зрения платежных систем (хотя клиентам продаются как дебетовые). Revolut, в первую очередь ориентированный на британский рынок с дебетовыми картами, оказался не готов к «кредитным» картам, где иная структура комиссий банков-посредников и платежных систем.

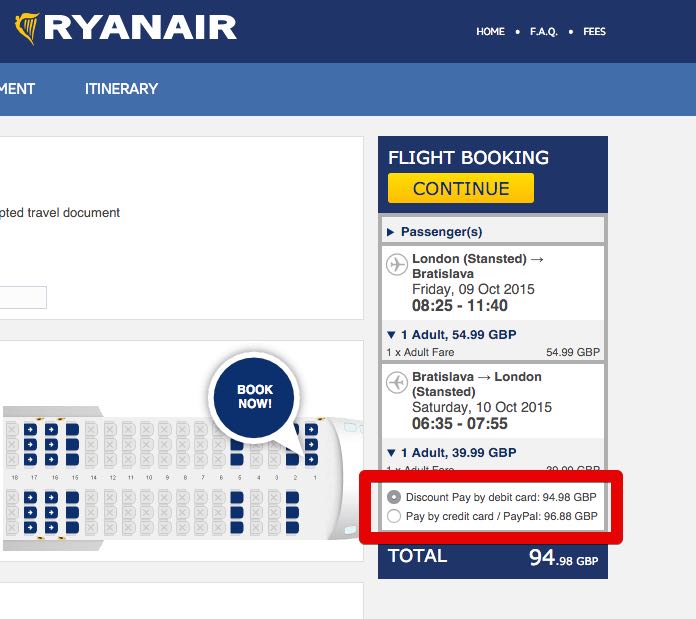

Разница комиссий между дебетовыми и кредитными картами касается не только Revolut. Например, если вы будете покупать билет на сайте Ирландского лоукостера Ryanair, то на этапе оплаты увидите, что цена при оплате кредитной картой — выше:

Неожиданные затраты при пополнении с «кредитных» карт легли на плечи инвесторов/акционеров Revolut. Когда российских клиентов стало слишком много и ситуация начала выходить из-под контроля, сервис на время запретил регистрацию из России (с номеров +7). Сейчас возможность регистрации вернули, но пополнение возможно только с дебетовых карт (российские кредитные карты, вероятно, вручную заносятся в черный список).

Мы в «Роеме» проверили BIN-ы (первые шесть цифр карты) нескольких дебетовых карт российских банков через открытые базы, такие как binlist.net. Оказалось, что дебетовые карты ВТБ24, Альфа-Банка, «Тинькофф Банка», Яндекс.Денег и «Русского Стандарта» числятся в базе как кредитные. Дебетовые карты Сбербанка, Qiwi и «Рокетбанка» определяются как действительно дебетовые. Точность и происхождение подобных баз вызывают вопросы, но некоторая разница между картами, видимо, есть.

Основатель Revolut Николай Сторонский так пояснил проблемы сервиса в России:

Цитата:

|

Российские банки научились хитро зарабатывать с дебитных карт, устанавливая их на кредитных БИНах. Интерчейндж на кредитных БИНах на порядок выше, чем на дебитовых картах. В результате, мерчанты платят на порядок выше, принимая платежи с даных карт — это идет банкам. В этой схеме все проигрывают (включая обычных потребителей), банки зарабатывают.

|

Пресс-секретарь Яндекс.Денег Евгения Арнаутова не отрицает, что дебетовые и кредитные карты могут быть на одном BIN:

Цитата:

|

Жесткой привязки BIN к свойствам карты нет: на одном BIN можно делать разные карты. У Яндекс.Денег некредитная карта. Мерчанту, который принимает платежи через российские банки или платежные сервисы, все равно — кредитная или дебетовая карта, для него комиссия одинакова. Международные платежные системы выставляют разный интерчейндж (комиссию) для разных карт в разных странах. В Европе комиссии за прием оплаты с кредитных и дебетовых карт действительно различаются, с кредитных может быть выше. В России мерчант платит одинаковую комиссию за платеж с карт обоих типов.

|

Источник